O aumento da Selic é uma medida tomada pelo Banco Central para conter a inflação e pode exercer impacto nos níveis de consumo, crédito, investimento e crescimento econômico do país.

Quando a taxa básica de juros sobe, operações de crédito, como empréstimos e financiamentos, ficam mais caras para consumidores e empresas. Nos investimentos, os títulos de renda fixa remuneram melhor e a renda variável fica menos atraente.

O resultado é que os consumidores ficam menos dispostos a gastar, as empresas investem menos e o ambiente de investimentos fica mais desafiador, exigindo uma diversificação inteligente para atingir uma boa rentabilidade real.

Nesse cenário, uma excelente forma de se proteger da inflação e, ao mesmo tempo, obter ganhos acima da média com investimentos é inserir na carteira ativos geradores de renda, que têm baixa correlação com o mercado financeiro e ainda remuneram mais do que a renda fixa tradicional.

Quer saber como utilizar o aumento da taxa Selic a seu favor e ir além das opções comuns oferecidas por bancos ou corretoras?

Então este artigo é para você. Nele, vamos falar sobre os impactos da taxa básica de juros na economia e quais setores oferecem mais segurança e rentabilidade para você diversificar seu portfólio com o máximo de retorno possível.

Os tópicos que vamos abordar são:

O que influencia a alta da taxa Selic?

A taxa Selic é considerada a “taxa mãe” de juros da economia e tem impacto direto nos níveis de preços da economia, servindo também para determinar a remuneração de contratos e produtos de investimentos.

Dessa forma, o aumento da taxa Selic influencia a tomada de decisão dos agentes econômicos, reduzindo a propensão ao consumo e aumentando o custo do crédito e de dívidas indexadas à taxa de juros das empresas e do próprio governo.

O efeito disso é uma redução da atividade econômica, que é tanto maior quanto mais intensa é o “aperto” da política monetária.

De acordo com Rafael Rios, cofundador e COO da Bloxs, plataforma de investimentos que permite a alavancagem de projetos da economia real através do crowdfunding:

O aumento da Selic influencia o consumo das famílias, já que os empréstimos e as compras a prazo pesam mais no orçamento, além de impactar o nível de investimento das empresas, já que a captação de recursos pelas linhas tradicionais de crédito fica mais cara.

Tudo isso leva à seguinte questão: o aumento da Selic é bom ou ruim?

Diversos economistas afirmam que subir a Selic é ruim para a economia, porém não fazê-lo é ainda pior, pois isso pode ter impactos profundos no câmbio e nas expectativas futuras da inflação.

Se não houver uma resposta nos juros, a situação pode evoluir para um quadro de hiperinflação e desvalorização excessiva da moeda, algo que o país já viveu antes da implantação do Plano Real.

Por isso, a questão envolvendo aumento da Selic x inflação deve ser encarada com muito cuidado pelo Banco Central e os formuladores da política monetária.

Quando a Selic aumenta?

O aumento da Selic ocorre quando a inflação, isto é, os preços dos produtos e serviços mais consumidos pela população, como alimentos, transporte e energia, ficam mais caros e superam a meta estabelecida pelo Banco Central, que atualmente é de 3,5%.

Para fazer a inflação voltar para a meta, o Comitê de Política Monetária, órgão responsável por definir os juros básicos, decide aumentar a Selic e desaquecer a economia para reajustar os preços.

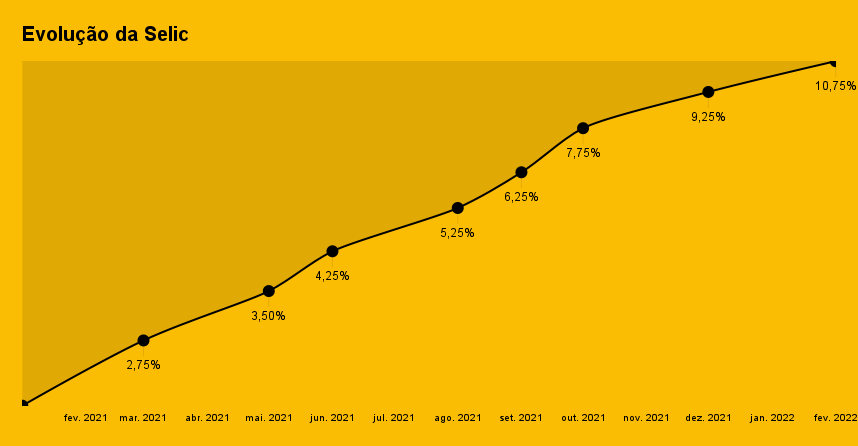

Quais foram os aumentos da Selic em 2021?

No ano passado, o Banco Central realizou várias rodadas de aumento da Selic, fazendo com que a taxa de juros saísse de 2% no primeiro trimestre e terminasse o ano em 9,25%.

Esse chamado “aperto monetário” ocorreu porque a inflação disparou para 10,16%, deteriorando o poder aquisitivo das famílias de menor renda. A expectativa do mercado financeiro é que, ao final do ciclo de aumento da Selic, a taxa básica de juros fique entre 12% e 12,5%.

Como a taxa Selic influencia nos investimentos?

A consequência direta do aumento da Selic é a maior rentabilidade das aplicações de renda fixa e a queda de ações de crescimento na Bolsa, que dependem de uma atividade econômica mais robusta para entregar resultados aos investidores.

O valor de outras empresas de capital aberto também pode ser impactado, já que ele é descontado pelos juros maiores. Esse quadro faz com que a escolha de possíveis ações vencedoras seja extremamente complexa, pois dependerá do dinamismo de cada setor diante das condições econômicas.

Como bem explica uma reportagem do Estadão:

Empresas mais suscetíveis às flutuações econômicas podem perder força, enquanto o setor financeiro deve ser beneficiado de juros mais altos

Quem também alerta para o risco de investir em ações na bolsa de valores é o analista de renda variável da Blue3, Eduardo Teles:

O investidor não deve comprar qualquer ação da bolsa porque vê um preço barato. É preciso seguir bons analistas e entender quem tem mais chances de ganhos ao longo do tempo.

LEIA MAIS: Vai investir em ações? Os riscos podem ser maiores do que você pensa

Já o mercado de renda fixa também pode trazer riscos que muitos investidores desconhecem. Um deles é a chamada marcação a mercado de títulos indexados à inflação, cujo valor sofre oscilações de acordo com a dinâmica de oferta e demanda.

Felipe Souto, CEO da Bloxs, explica que a renda fixa não é tão “fixa” assim.

O investidor deve ter em mente que a grande maioria dos títulos do Tesouro Direto, por exemplo, só entregam a rentabilidade prometida se você segurar o papel até o vencimento. Antes disso, o valor do título pode subir ou cair, dependendo das condições de mercado. E a perda patrimonial pode ser expressiva se o investidor decidir resgatar no momento errado.

Dessa forma, o investimento em renda fixa deve ser considerado apenas para o longo prazo, já que os recursos precisam ficar aplicados até o vencimento para que a rentabilidade contratada seja realizada.

Rentabilidade da poupança após aumento da Selic

E como fica a poupança com aumento da Selic?

De acordo com a lei, quando a taxa básica de juros está abaixo de 8,5%, a poupança rende 70% da Selic. Quando está acima desse patamar, o rendimento da poupança é de 0,5% ao mês, ou 6,17% ao ano, mais a taxa referencial.

Onde investir com a alta da Selic?

Nesse cenário, a melhor alternativa é sempre diversificar ao máximo os investimentos, reduzindo a correlação dos componentes da carteira e alocando em ativos geradores de renda, que apresentam as seguintes características:

- Realizam pagamentos recorrentes na sua conta bancária, dentro dos prazos acordados;

- Pertencem a setores sólidos e resilientes, como agronegócio, energia, telecomunicações, etc.

- São lastreados em ativos reais e resistentes às altas do IPCA;

- Têm pouca ou nenhuma correlação com os ativos tradicionais do mercado financeiro;

- São oferecidos em mercados regulados e seguros.

Os ativos geradores de renda estão diretamente ligados à economia real e não costumam ser oferecidos por bancos e corretoras, por isso também são chamados de investimentos alternativos.

A Bloxs é uma plataforma de investimentos alternativos autorizada pela CVM e, desde a sua criação, em 2018, já captou mais de R$100 milhões em projetos de alta qualidade, nos setores mais dinâmicos da nossa economia, do agronegócio à energia renovável.

Se você deseja conhecer mais sobre os ativos geradores de renda e impulsionar a rentabilidade da sua carteira, basta você se cadastrar gratuitamente em nossa plataforma e conferir o excelente portfólio de ofertas de investimento direto em empresas.