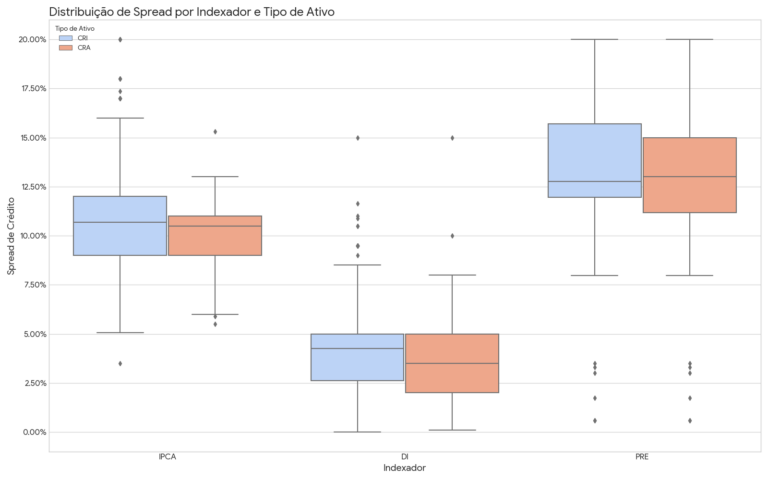

Se você observar atentamente a imagem acima, uma conclusão salta aos olhos: operações atreladas ao IPCA oferecem spreads significativamente maiores do que aquelas indexadas ao DI . Mas o que isso revela, de fato, sobre o estado atual do mercado?

Em uma palavra: expectativa.

Por que IPCA+ exige mais?

O prêmio adicional exigido em operações indexadas ao IPCA não se explica apenas pelo risco de crédito. Ele reflete três fatores principais:

- Proteção inflacionária como prioridade

Mesmo com as projeções de inflação para 2025 ligeiramente acima da meta — entre 5,18% e 5,24% versus a meta de 4,5% — os investidores não estão convencidos de que o problema esteja controlado. A inflação elevada penaliza o retorno real, e, em títulos IPCA+, o spread adicional (o “+X%” no IPCA+X%) funciona como um hedge embutido.

Imóveis e contratos indexados à inflação valorizam nominalmente em ambientes inflacionários. Por isso, operações IPCA+ são vistas como proteção natural, e o mercado exige um prêmio adicional para acessar essa segurança relativa.

- Prêmio de risco por crédito e liquidez

CRIs, CRAs e debêntures indexados ao IPCA geralmente envolvem maior risco de crédito e menor liquidez. Sem a proteção do FGC (como nos CDBs), esses papéis precisam compensar o investidor via spread maior.

Além disso, investidores institucionais demandam retornos reais expressivos: enquanto um Tesouro IPCA+ pode entregar IPCA+6% a IPCA+6,5% (líquido de imposto), operações privadas como CRIs de MCMV chegam a IPCA+5% (nominal de 11%-12%) e operações para PMEs superam IPCA+8% — evidenciando a busca por prêmio de risco significativo.

- Custo de Oportunidade Elevado

Com uma Selic projetada em 15% para o final de 2025, o retorno de papéis DI-indexados torna-se quase “automático”. O investidor já recebe uma remuneração robusta apenas com a taxa básica. Logo, alocar em operações IPCA+ significa abrir mão desse retorno certo — e o spread adicional funciona como compensação direta a esse custo de oportunidade.

E por que o spread no DI continua baixo?

Simples: a Selic alta basta.

Com taxa real estimada em cerca de 9,8% ao ano, o investidor não precisa exigir spreads adicionais agressivos nas operações indexadas ao DI. A própria remuneração do indexador cobre as expectativas de retorno, favorecendo instrumentos como LCIs, LCAs e debêntures atreladas ao DI, que cresceram significativamente em volume nos últimos trimestres.

No gráfico, vemos essa realidade: volumes relevantes concentrados em operações DI com spreads baixos — simplesmente porque o “prêmio” do DI já é suficiente.

Entre Inflação e Juros: O Equilíbrio do Mercado

O cenário atual resume-se a um equilíbrio precário:

- Selic estruturalmente elevada — tornando títulos DI automaticamente atrativos.

- Inflação resistente acima da meta — mantendo a necessidade de proteção IPCA+.

Nesse contexto, investidores seguem divididos:

- Alguns aceitam a Selic alta como “porto seguro”, capturando retornos absolutos robustos.

- Outros apostam na inflação persistente e buscam proteção adicional via papéis IPCA+, mesmo pagando o prêmio de spread.

Ambos os grupos estão corretos dentro de suas estratégias. O gráfico apenas materializa esse dilema.

Oportunidades Para o Investidor Sofisticado

Para quem atua no middle market — financiando pequenas e médias empresas via estruturas como CRIs, CRAs e FIDCs — este ambiente cria oportunidades únicas:

- Operações IPCA+ podem render entre 14% e 18% ao ano em emissões privadas, especialmente junto a incorporadoras fora do mainstream, ainda carentes de funding tradicional.

- Papéis DI continuam atrativos para quem prioriza segurança e liquidez, mesmo com spreads mínimos.

Portanto, compreender essa separação visual entre DI e IPCA não é apenas análise gráfica. É leitura de mercado.

Quem entende o racional por trás dos spreads entende onde está o risco — e onde estão as oportunidades.