Como o possível ciclo de queda da Selic reposiciona o Mercado de Capitais.

Devido ao panorama atual e perspectivas otimistas para 2026 com a desaceleração da inflação e manutenção da atividade econômica, os mapas mentais do investidor institucional mudam.

O que antes parecia seguro — títulos públicos e renda fixa tradicional — passarão a entregar retornos cada vez mais marginais. E é nesse vácuo que ativos reais, crédito privado e estruturas mais sofisticadas ganham protagonismo.

Nesta edição, exploramos os vetores que devem moldar as novas emissões no mercado de capitais diante de um ciclo de juros em queda. O pano de fundo? Uma reconfiguração estrutural das preferências de risco, da busca por retornos reais e do papel do crédito privado como motor do crescimento.

A Nova Geografia dos Incentivos

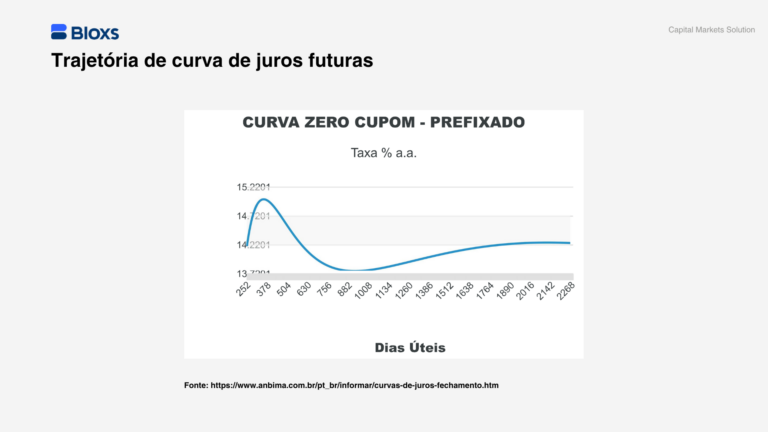

Em um ambiente de Selic a 15%, o Tesouro Direto é rei. Mas conforme o juro básico tende a escorregar para a casa de um dígito, o jogo pode mudar. A relação risco-retorno da renda fixa tradicional se deteriora — especialmente para fundos de pensão, seguradoras e investidores institucionais que buscam preservar e multiplicar capital real no longo prazo.

Esse novo equilíbrio impõe uma alocação mais estratégica. Ativos indexados à inflação (como CRIs), instrumentos estruturados (como FIDCs e debêntures incentivadas) e até mesmo ativos de tijolo passam a compor o radar de forma mais contundente.

O Crédito Imobiliário Desperta

Com juros menores, o financiamento imobiliário se torna mais acessível, ampliando a capacidade de pagamento de famílias e destravando a demanda em segmentos como média e média-alta renda.

Isso gera um efeito em cadeia:

- Incorporadoras aceleram lançamentos;

- Fundos imobiliários e securitizadoras têm mais matéria-prima para estruturar CRIs;

- Investidores encontram ativos de longo prazo com boa remuneração real e lastro tangível.

Essa dinâmica cria um ciclo virtuoso entre mercado de capitais e setor real da economia — onde a estruturação de crédito imobiliário se torna uma avenida cada vez mais relevante para a originação de novas emissões.

O Boom do Crédito Privado

A valorização de instrumentos como CRIs e CRAs não é apenas conjuntural. É estrutural.

Em 2023, o segundo semestre registrou volume recorde de ofertas — impulsionado pela atratividade do carrego real (ex: IPCA+6% ou IPCA+7%) e pela isenção de IR para pessoa física. Em um cenário de desinflação, essas taxas continuam atrativas mesmo com emissões sendo precificadas a spreads menores.

Além disso, a expansão de FIDCs com lastros pulverizados (como duplicatas, crédito consignado, recebíveis de cartão ou agronegócio) oferece um canal direto entre originadores e investidores — com menor dependência do sistema bancário tradicional.

A tendência? Profissionalização das estruturas, melhora de governança e maior participação institucional.

Descontos e Convexidade no Mercado Secundário

Quando os juros ainda estão elevados, muitos ativos são precificados com prêmios de risco mais gordos — pressionando os preços para baixo. Mas à medida que o ciclo de cortes se consolida, o cenário se inverte.

Investidores que entram em fundos imobiliários ou cotas de CRIs e FIDCs negociadas com desconto podem capturar um retorno duplo:

- Yield elevado no ponto de entrada (fluxo recorrente);

- Valorização das cotas à medida que o prêmio de risco diminui (ganho de capital).

É a clássica “opcionalidade de convexidade”: se os juros caem, você ganha duas vezes. Se estabilizam, o carrego ainda compensa.

Debêntures Incentivadas e Infraestrutura

Outro movimento importante ocorre no campo das debêntures de infraestrutura. Com a nova legislação transferindo o benefício fiscal do investidor para o emissor, abre-se espaço para estruturas mais competitivas do ponto de vista de custo de capital — especialmente para empresas de energia, saneamento, transporte e telecom.

Com a limitação da isenção nas LCI/LCA/LIG, as debêntures incentivadas se tornam o “porto seguro” para muitos investidores de alta renda, family offices e seguradoras — ampliando a base demandante e destravando captação de longo prazo para projetos estratégicos do país.

Inovação e Desintermediação via Fintechs

Talvez o movimento mais silencioso — e ao mesmo tempo mais transformador — seja a desintermediação do crédito. Fintechs estruturadoras, plataformas como a Bloxs vêm se posicionando como “mini investment banks digitais” para o middle market.

Essas plataformas:

- Originam e distribuem CRIs, CRAs, debêntures e FIDCs com eficiência;

- Reduzem o custo de captação para empresas que não acessariam o mercado bancário tradicional;

- Democratizam o acesso a ativos antes restritos ao mercado institucional.

Esse ecossistema — ágil, digital e regulado — pode ser a principal porta de entrada para a próxima onda de emissões no mercado de capitais brasileiro.

Conclusão: Um Novo Ciclo, Novas Teses

O fim da alta dos juros não significa apenas um ambiente mais barato para captação. Ele redefine o campo de batalha da alocação de capital no Brasil.

Com a Selic recuando, investidores precisarão buscar proteção e performance fora do eixo tradicional da renda fixa bancária. E é nesse vazio que emergem oportunidades de financiamento para o setor produtivo, via mercado de capitais.

Para quem observa de perto os movimentos de CRIs, CRAs, FIDCs, debêntures e fundos de tijolo, a leitura é clara:

há um novo ciclo se formando — e ele será construído com ativos reais, estruturas eficientes e inovação na ponta da originação.