Rating é uma avaliação de risco de crédito emitida por uma agência especializada para determinar a capacidade de uma empresa ou governo honrar compromissos assumidos com investidores.

Grandes fundos de investimento seguem regras rígidas para montar suas carteiras de ativos, entre as quais está a nota de crédito emitida por agências de classificação de risco, como Moody’s, Standard & Poor’s e Fitch Ratings.

A opinião dessas empresas pode provocar grande volatilidade no mercado de ações, câmbio, títulos e juros, por isso é muito importante entender sua metodologia e o rating de crédito.

Neste artigo, vamos explicar em detalhes o conceito de risco de crédito, quais critérios as agências levam em consideração para atribuir um score a uma empresa ou governo e como você pode investir melhor com base nos relatórios emitidos por agências de ratings.

O que é rating?

No setor financeiro, rating é uma avaliação de risco de crédito emitida por uma empresa especializada, com base em uma metodologia própria, a fim de definir se uma empresa ou governo é capaz de cumprir suas obrigações financeiras por completo e no prazo previsto.

Dessa forma, uma nota de crédito emitida por uma agência de classificação de risco estipula a probabilidade de o emissor de uma dívida apresentar default, isto é, descumprir os termos contratuais assumidos junto a investidores no mercado de capitais.

Por essa razão, podemos dizer que o score, ou nota, atribuída por uma empresa de avaliação de risco representa sua opinião em relação à qualidade de uma emissão de dívida e o potencial de o investidor sofrer uma perda patrimonial ao alocar recursos em determinado ativo financeiro.

O que é uma agência de rating?

É uma empresa especializada na avaliação de risco de crédito de emissões de dívidas, títulos e ações no mercado financeiro.

Também chamadas de agências classificadoras de risco, essas empresas são contratadas por outras companhias para que suas operações de captação de recursos junto a investidores sejam avaliadas quanto à possibilidade de default, ou não pagamento da dívida (inadimplência) por completo no prazo acordado.

A credibilidade da agência é muito importante para que grandes investidores participem de operações de captação de recursos de empresas no mercado de capitais. Por isso, é um segmento bastante concentrado nas mãos de poucas empresas.

As principais agências de rating do mundo são:

- Standard & Poor’s (S&P Global Ratings)

- Moody’s Investors Service

- Fitch Ratings

No entanto, nos últimos anos, surgiram agências de classificação especializadas em regiões e mercados específicos, como países emergentes e commodities, por exemplo.

No Brasil, a principal agência classificadora de risco de crédito é a Austin Rating, com mais de 35 anos de história. A Austin foi a primeira empresa nacional a emitir notas de crédito no país com autorização da Comissão de Valores Mobiliários (CMV).

A empresa faz avaliações de risco de instituições financeiras, finanças estruturadas, emissões de títulos de dívida, governança corporativa, crédito corporativo, entre outras.

Qual a sua importância?

A avaliação de risco de crédito é fundamental para facilitar o acesso ao capital e diminuir os custos de captação de boas empresas. Além disso, grandes fundos de investimento estabelecem determinados critérios de alocação de recursos, sendo um dos mais importantes o score das emissões.

Da mesma forma, os investidores costumam exigir um prêmio de risco de empresas e governos que não apresentam boas classificações de crédito para participar de suas captações.

As análises e avaliações feitas por empresas de análise de risco de crédito ajudam os investidores a tomar decisões mais embasadas e a alocar da melhor forma seu capital, de acordo com suas estratégias e expectativas de retorno.

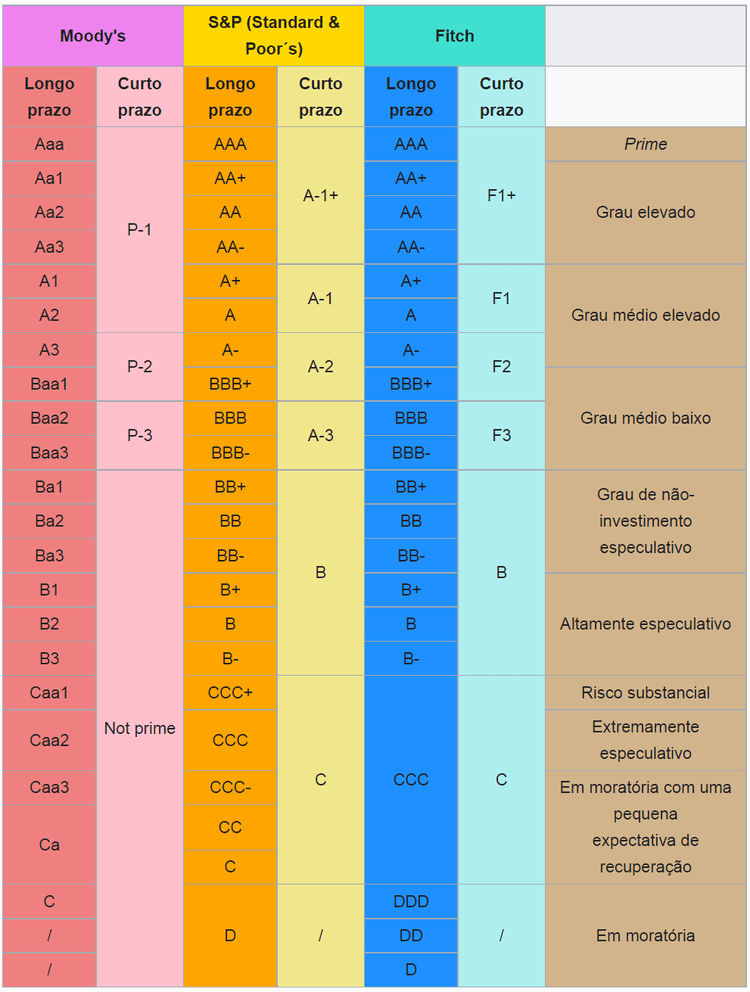

Escala de rating

Geralmente, as notas de crédito seguem uma escala expressa por uma sequência de letras ou uma combinação de letras, símbolos ou números, como “AAA”, “Ba2”, “C+”.

Assim, para entender o risco de crédito de determinado ativo financeiro avaliado por uma agência de ratings, é necessário compreender a escala em que suas notas estão expressas.

Na imagem a seguir, estão as escalas das notas de crédito emitidas pelas três agências de análise de risco, com diferentes níveis de risco, como grau especulativo e grau de investimento:

O que influencia em uma empresa

O principal fator de risco de uma empresa é o seu grau de endividamento, além do seu histórico de pagadora. Uma companhia consegue melhorar sua nota de crédito reduzindo suas dívidas, melhorando seu fluxo de caixa e adotando boas práticas de governança corporativa.

Crédito soberano

Os scores de risco dos países são geralmente chamados de notas de crédito soberano e indicam o potencial de uma moratória (não pagamento) da dívida emitida por governos nacionais para atender suas necessidades financeiras.

Os países recorrem ao mercado de capitais para emitir títulos de dívida e financiar obras de infraestrutura, políticas públicas e constituir reservas internacionais, por exemplo. O grau de risco de um país é determinante para o seu custo de captação junto ao mercado. Quanto pior a nota de crédito, mais prêmio de risco (juros) os investidores exigem do emissor para financiar sua dívida.

Confira na imagem abaixo o crédito soberano de diversos países do mundo:

Qual é o rating do Brasil?

As três principais agências de classificação do mercado atribuem ao Brasil uma nota de crédito de risco moderado, abaixo do grau de investimento.

Atualmente, a nota de crédito do Brasil é Ba2 na Moody’s e BB- tanto na S&P quanto na Fitch.

Em 2008, o Brasil deixou de ser classificado como um país de grau especulativo, atingindo o cobiçado grau de investimento pelas três principais agências de classificação, contribuindo para a valorização dos ativos nacionais.

Grandes fundos de investimento tiveram permissão para aplicar recursos no Brasil, que passou a viver uma espécie de “era de ouro” no mercado de capitais.

Em 2016, no entanto, devido à profunda deterioração das contas públicas e a profunda crise político-econômica que se seguiu, aliada à falta de reformas estruturantes, o Brasil perdeu o grau de investimento e voltou a ser classificado como um país especulativo para investimentos.

Isso aumentou o grau de risco dos ativos nacionais, aumentando os custos de captação das nossas empresas no exterior e, portanto, prejudicando sua competitividade e crescimento.

Confira na imagem abaixo o histórico da nota de crédito do Brasil ao longo dos anos:

Rating das empresas brasileiras

As maiores empresas brasileiras possuem boas notas de risco de crédito, em alguns casos, seu score corporativo chega a ser melhor que a do crédito soberano do país.

Os ratings das maiores empresas do Brasil, por capitalização de mercado, são os seguintes:

| Empresa | Moody’s | S&P | Fitch |

| Petrobras | Ba1 | BB- | BB- |

| Vale | Baa3 | BBB- | BBB |

| Itaú Unibanco | Ba3 | BB- | BB |

| Ambev | Baa3 | BBB |

O que é rating dos bancos?

É a nota de crédito emitida pelas principais agências classificadoras de risco às instituições financeiras. Quanto mais sólido é o balanço de um banco, melhor é a sua nota de crédito, facilitando, assim, suas captações de recursos no mercado de capitais.

As notas de crédito dos principais bancos brasileiras são as seguintes:

| Banco | Moody’s | S&P | Fitch |

| Itaú Unibanco | Ba3 | BB- | BB |

| BTG Pactual | Ba2 | BB- | BB- |

| Bradesco | Ba2 | BB | |

| Santander | Ba1 | BB- | |

| Banco do Brasil | Ba2 | BB- | BB- |

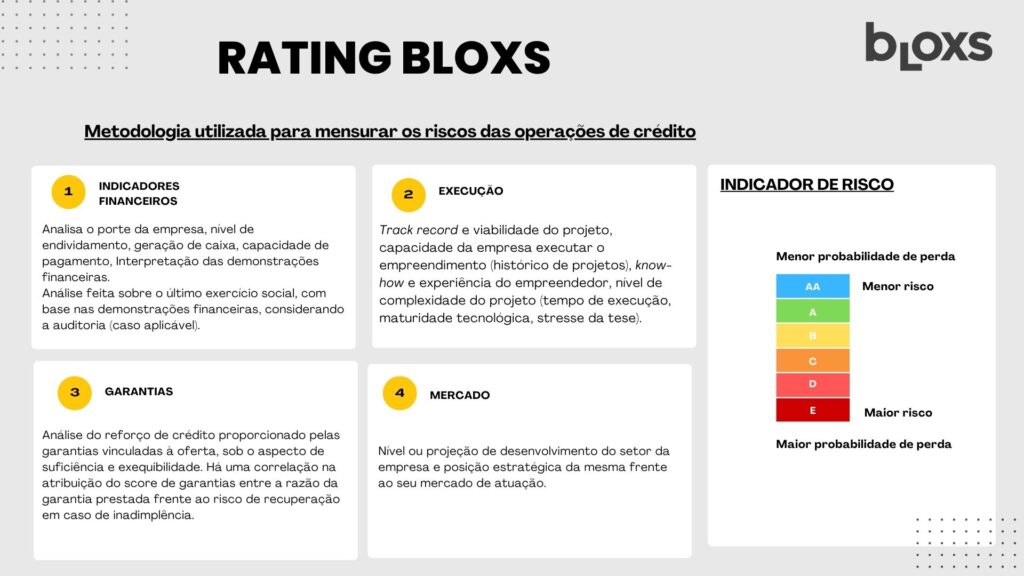

Como a Bloxs faz avaliação das operações de crédito?

Com o intuito de dar mais clareza ao processo de análise das operações de crédito, a Bloxs desenvolveu sua própria metodologia para nortear a tomada de decisão e mensurar os riscos das operações de crédito disponibilizadas em sua plataforma.

Para o Rating, são analisados os seguintes indicadores:

Se você gostou deste artigo e deseja saber mais sobre o mundo dos investimentos alternativos, faça um cadastro rápido em nossa plataforma e receba conteúdos exclusivos sobre oportunidades de investimento na economia real.