Você já ouviu falar em FIDCs, mas talvez não tenha percebido como eles se tornaram a espinha dorsal de um ecossistema de crédito sofisticado no Brasil. Longe de serem apenas mais uma sigla no mercado financeiro, os Fundos de Investimento em Direitos Creditórios são a engrenagem que conecta a economia real à liquidez do mercado de capitais, oferecendo eficiência tributária, diversificação de risco e retornos ajustados.

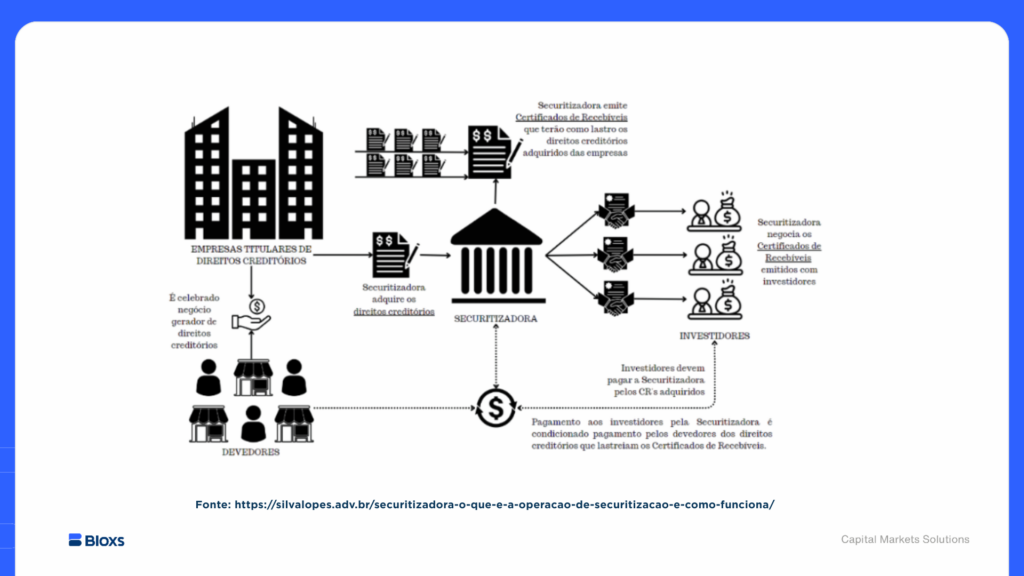

Inspirados nos modelos de securitização norte-americanos e europeus, os FIDCs surgiram oficialmente em 2001. Sua função é engenhosa: transformar recebíveis futuros — como duplicatas, faturas de cartão de crédito ou contratos de aluguel — em títulos negociáveis. Na prática, eles monetizam o futuro, permitindo que empresas com ativos a receber acessem capital imediato de investidores dispostos a financiar essa antecipação.

O propósito fundamental é a alocação eficiente de recursos. Para uma empresa (a cedente), vender seus direitos creditórios a um FIDC significa transformar ativos ilíquidos em caixa, otimizando o capital de giro sem recorrer a empréstimos bancários, que são frequentemente mais caros e burocráticos. A securitização, portanto, não é apenas uma ferramenta de financiamento, mas uma decisão estratégica que isola o risco dos recebíveis do risco corporativo da originadora.

Imagine uma empresa de tecnologia que vende seus serviços por assinatura. Em vez de esperar meses para receber, ela pode “empacotar” esses contratos futuros, cedê-los a um FIDC e receber o valor à vista, com um deságio. Com o capital em mãos, ela pode investir em crescimento, inovação ou em outras atividades mais rentáveis. O investidor do FIDC, por sua vez, compra cotas lastreadas nesses recebíveis, buscando um retorno atrelado a esse risco de crédito pulverizado.

A Estrutura de Cotas: Engenharia de Risco em Camadas

O grande diferencial dos FIDCs reside em sua arquitetura de capital, que segmenta o risco de forma inteligente através da emissão de diferentes classes de cotas. Essa hierarquia, conhecida como “cascata de pagamentos”, permite que o fundo atenda a diferentes apetites de risco.

- Cotas Seniores: Têm prioridade absoluta no recebimento dos rendimentos e no resgate do capital. Funcionam como a camada mais segura do fundo, atraindo investidores conservadores que buscam previsibilidade e proteção.

- Cotas Subordinadas: Assumem os primeiros riscos de inadimplência. Elas só recebem após o pagamento integral das cotas seniores, atuando como um “colchão” ou escudo de proteção. Em troca desse risco elevado, seu potencial de retorno é significativamente maior.

Essa estrutura cria um alinhamento de incentivos poderoso. Frequentemente, a própria empresa que origina o crédito (ou sua gestora) investe na cota subordinada. Esse mecanismo, conhecido como skin in the game, sinaliza ao mercado a confiança na qualidade dos ativos. Se a carteira de recebíveis performar bem, os cotistas seniores recebem o combinado, e o detentor da cota subordinada captura o retorno excedente. Se houver perdas, ele é o primeiro a absorvê-las.

Essa dinâmica permite que uma fintech de crédito, por exemplo, origine uma carteira de R$ 100 milhões, invista R$ 20 milhões como cota subordinada (o principal) e capte os R$ 80 milhões restantes no mercado via cotas seniores, oferecendo uma taxa atrativa atrelada ao CDI. É um modelo onde o originador aposta no próprio sucesso, enquanto oferece uma camada de segurança robusta para o investidor externo.

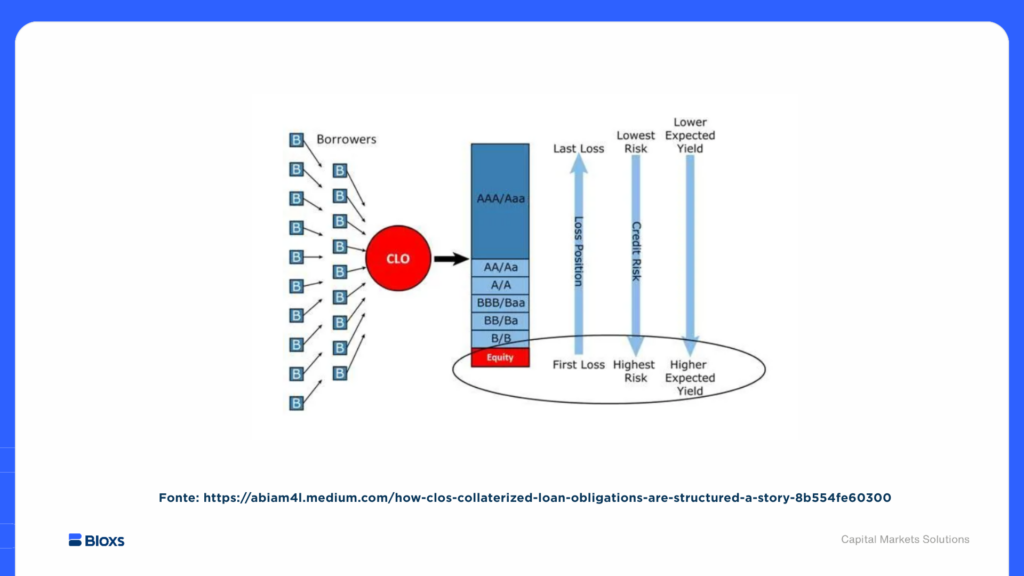

Inspiração nos CLOs, sem repetir os erros de 2008

A lógica de fatiar o risco em tranches remete aos infames CLOs (Collateralized Loans Obligations) que estiveram no centro da crise financeira de 2008. No entanto, a comparação para por aí. Enquanto os CLOs americanos eram frequentemente compostos por ativos complexos, opacos e excessivamente alavancados (como as hipotecas subprime), os FIDCs brasileiros, em sua maioria, são lastreados em recebíveis operacionais tangíveis e de ciclos curtos: crédito consignado, faturas de cartão, financiamento de veículos ou duplicatas comerciais. A regulação local e a dinâmica do mercado criaram um ambiente mais controlado e transparente.

Incentivos Tributários: O Fator de Eficiência

A atratividade dos FIDCs é amplificada por uma estrutura tributária vantajosa para ambas as pontas.

- Para a empresa cedente: O deságio aplicado na venda dos recebíveis pode ser tratado como despesa financeira, o que reduz a base de cálculo do IRPJ e da CSLL. Uma estratégia de otimização fiscal direta.

- Para o investidor: Em fundos fechados, não há a cobrança semestral do Imposto de Renda via “come-cotas”. O imposto é diferido para o momento do resgate e segue a tabela regressiva da renda fixa, com alíquotas de 22,5% a 15%. Um investidor que permanece por mais de 720 dias paga a alíquota mínima, potencializando o efeito dos juros compostos.

Por que os FIDC são a escolha das Gestoras?

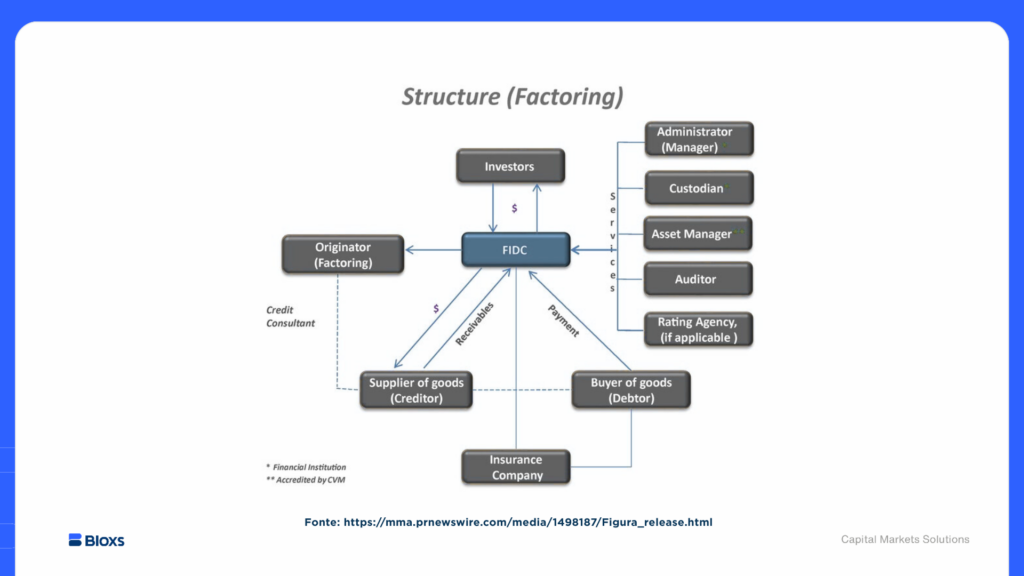

Gestoras e originadores de crédito, como fintechs e empresas do middle market, recorrem aos FIDCs por razões estratégicas. Além de captar recursos com risco diluído, a estrutura permite retirar os recebíveis do balanço da empresa, liberando limites de crédito e melhorando indicadores financeiros.

Quem estrutura o fundo geralmente possui um conhecimento profundo daquela classe de ativos, posicionando-se como o maior interessado na saúde da carteira. O FIDC, nesse contexto, não é apenas um fundo, mas uma plataforma de financiamento perpétua que permite a uma empresa escalar suas operações de crédito de forma contínua e eficiente.

Benefícios Sistêmicos: Mais que um Fundo de Crédito

Os FIDCs são catalisadores do desenvolvimento econômico, promovendo uma cadeia de valor que beneficia todo o sistema financeiro.

- Acesso a Novas Oportunidades: Oferecem aos investidores uma alternativa de renda fixa com retornos potencialmente superiores aos títulos tradicionais, permitindo acesso a classes de risco antes restritas a grandes instituições.

- Diversificação de Carteira: Acessar uma carteira pulverizada de direitos creditórios seria quase impossível para um investidor individual. O FIDC faz essa ponte, diluindo o risco de forma profissional.

- Aumento da Liquidez: Transformam ativos ilíquidos em títulos negociáveis, injetando dinamismo na economia e permitindo que o capital circule de forma mais fluida.

- Expansão do Acesso ao Crédito: No Brasil, onde o crédito ainda é concentrado, os FIDCs se tornaram uma via de financiamento vital para pequenas e médias empresas, que encontram no mercado de capitais uma alternativa à rigidez dos bancos.

Em síntese, entender os FIDCs é decifrar como o Brasil moderno estrutura seu crescimento. Eles são a prova de que é possível criar pontes diretas entre quem precisa de capital e quem tem capital para investir, com alinhamento de interesses, governança e sofisticação. Para quem atua em gestão de ativos, originação de negócios ou planejamento patrimonial, dominar esse conhecimento não é apenas uma vantagem tática — é uma necessidade estratégica.