A escolha entre captar recursos junto a bancos ou acessar diretamente o mercado de capitais deixou de ser um detalhe financeiro para se tornar o eixo estratégico que define o futuro de um empreendimento imobiliário. Não se trata apenas de custo, mas de uma decisão que molda a autonomia, a flexibilidade e, em última análise, as margens da incorporadora.

Com a digitalização acelerada do mercado e a maturação de instrumentos como os Certificados de Recebíveis Imobiliários (CRIs), a alquimia de transformar vendas na planta em capital presente nunca foi tão exequível. Recebíveis futuros, antes presos a um cronograma lento, agora são convertidos em combustível para novos projetos.

Ainda assim, uma pergunta persiste: por que tantos incorporadores permanecem atrelados ao crédito bancário tradicional, uma rota sabidamente mais cara e restritiva?

Nesta análise, desvendamos as assimetrias entre essas duas vias de financiamento, revelando por que o mercado de capitais está se consolidando como a rota preferencial para empresas que não buscam apenas recursos, mas crescimento sustentável e independência estratégica.

Financiamento Bancário: O Legado da Rigidez e dos Custos Ocultos

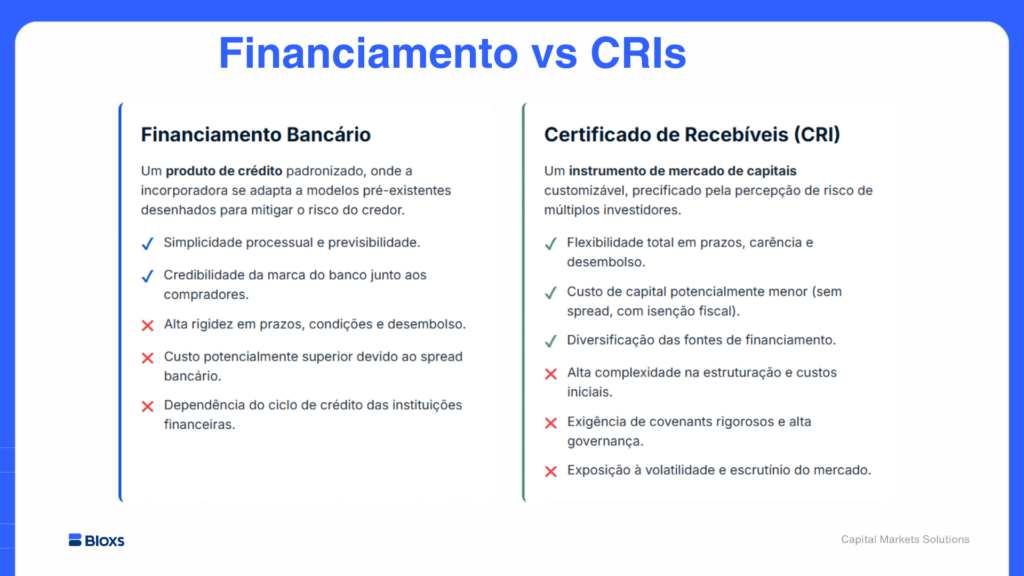

Historicamente, o crédito bancário foi o pilar do desenvolvimento imobiliário brasileiro. Contudo, esse modelo é uma via de mão única, pré-formatada para proteger o capital da instituição financeira, não necessariamente para otimizar o projeto da incorporadora.

A estrutura imposta pelo banco é um manual de restrições:

- Taxas Elevadas e Spreads Inflados: O custo nominal é apenas o começo. O spread bancário embute o lucro da instituição, custos operacionais e uma camada de proteção contra o risco, onerando o custo efetivo do capital.

- Pacote de Vendas Casadas: A liberação do crédito vem acompanhada de seguros obrigatórios, taxas administrativas e outros produtos que corroem a margem.

- Garantias Exaustivas: O banco não se contenta com o ativo do projeto. A exigência se estende a terrenos, unidades não vendidas e, frequentemente, ao patrimônio pessoal dos sócios através de avais.

- Liberação de Capital a Contagotas: O capital é liberado conforme o avanço físico da obra, um mecanismo que ignora as necessidades de caixa do negócio e pode engessar o ritmo da construção.

- Amortização Acelerada: O caixa da incorporadora começa a ser drenado antes mesmo que as vendas se convertam em receita robusta, pressionando o fluxo de caixa em um momento crítico do projeto.

A lógica é inescapável: o banco vende um produto de prateleira. O resultado é um financiamento que, embora funcional, compromete a rentabilidade e limita a capacidade de manobra da empresa.

CRIs: Capital Inteligente, Alinhado ao Ciclo do Negócio

Os Certificados de Recebíveis Imobiliários (CRIs) representam uma mudança de paradigma. Em vez de tomar um empréstimo, a incorporadora “vende o futuro hoje”. Recebíveis de vendas futuras são transformados (securitizados) em títulos adquiridos por uma base diversificada de investidores. O capital é antecipado de forma inteligente e alinhada ao projeto.

Os benefícios estratégicos dessa estrutura são claros:

- Custo de Capital Otimizado: A isenção de Imposto de Renda para investidores pessoa física torna o CRI um produto atrativo, permitindo que a incorporadora capte recursos a taxas mais competitivas, livres do spread bancário.

- Flexibilidade Sob Medida: A estrutura da operação (prazos, carências, cronograma de amortização) é desenhada para atender às necessidades específicas do projeto, não às conveniências do credor.

- Sincronia com o Fluxo de Caixa: É comum estruturar a operação para pagar apenas juros durante a fase de obras, com a amortização do principal iniciando somente após a entrega das chaves. Isso protege o caixa e alinha o pagamento da dívida à geração de receita.

- Acesso a um Universo Amplo de Investidores: A captação pulveriza a dependência, conectando a empresa a pessoas físicas, family offices, fundos de investimento e seguradoras.

- Preservação do Balanço Patrimonial: Como a operação se baseia na cessão de recebíveis, ela pode ser estruturada como off-balance sheet, preservando os indicadores de endividamento da companhia.

- Garantias Focadas no Ativo: O colateral da operação é o próprio projeto (seus recebíveis e ativos), blindando o patrimônio da incorporadora e de seus sócios.

Os Desafios da Transparência e da Governança

A migração para o mercado de capitais, no entanto, não é trivial. Ela exige um novo patamar de maturidade em gestão e governança.

- Transparência Radical: Enquanto uma dificuldade de pagamento no banco é resolvida em uma negociação privada, no CRI, um evento de inadimplência ou quebra de covenants é um fato público, comunicado ao mercado.

- Gestão Ativa de Covenants: A operação é regida por cláusulas contratuais (covenants) que exigem monitoramento permanente de indicadores financeiros e operacionais. A disciplina se torna compulsória.

A diferença fundamental reside na precificação do risco. No banco, o risco é absorvido e gerenciado internamente pelo credor. No CRI, ele é precificado de forma transparente e aberta pelo mercado.

Conclusão: O Futuro do Funding é Desintermediado

A escolha do capital define o destino de um projeto. No modelo bancário, o incorporador frequentemente adapta sua estratégia ao financiamento disponível. Com os CRIs, o financiamento é moldado para servir à estratégia.

Essa não é apenas uma troca de credores, mas uma evolução filosófica. O financiamento bancário perpetua a dependência; o mercado de capitais promove a autonomia.

Para incorporadoras que buscam:

- Reduzir seu custo médio ponderado de capital (WACC);

- Otimizar o ciclo de caixa de seus projetos;

- Manter controle estratégico sobre suas garantias;

- Diversificar suas fontes de financiamento;

Os Certificados de Recebíveis Imobiliários não são mais uma alternativa, mas a evolução natural do funding imobiliário. A digitalização, impulsionada por plataformas como a Bloxs, apenas acelera essa tendência, democratizando o acesso a estruturas antes restritas às grandes corporações.

O mercado de capitais não é mais o futuro. É o presente. E as incorporadoras que dominarem essa nova linguagem construirão não apenas imóveis, mas uma vantagem competitiva duradoura.