As experiências da última década têm inspirado muitos investidores, aposentados, doadores e gestores de patrimônio a encontrar formas adicionais de construir e gerenciar carteiras de investimento.

Muitos se voltaram para fundos de hedge, capital privado e ativos reais, que são muitas vezes chamados de “alternativas”. Para muitos desses investidores, hoje, construir uma carteira sem “alternativas” seria tão impensável quanto dirigir um carro sem airbags.

Analisamos esses investimentos para entender melhor o que são, como funcionam, onde se encaixam e porque são uma parte importante da construção de um portfólio equilibrado de ativos e diversificado de risco.

Acreditamos que esses investimentos não devem mais ser categorizados ou referidos como “alternativos”.

Ao invés disso, deve haver um consenso universal de que, a partir de hoje, a utilização desses investimentos para construir carteiras contemporâneas deve ser conhecida pelo que é: o novo padrão.

O novo padrão

Um dos grandes tópicos de discussão na gestão de investimentos hoje em dia é o uso de investimentos alternativos.

Embora não exista uma definição oficial, os fundos de hedge (vulgo: retorno absoluto), o capital privado e os ativos reais são os títulos tipicamente nomeados como “alternativos”.

Nas últimas décadas, a tradicional carteira de ações e obrigações 60/40 dominou o destino das rendas e bens.

Durante esta época, a utilização destas estratégias “alternativas” limitou-se a um grupo pequeno de indivíduos com patrimônios líquidos ultra-altos.

Hoje, de acordo com o lançamento de Julho da Global Pesquisa Alternativas 2017 por Willis Towers Watson, consultora líder em investimentos para pensões e doações globais, o total de ativos alternativos sob gestão global é de US$ 6,5 trilhões (Fonte: Bloomberg Finance L.P.).

6.500.000.000.000 de dólares.

Agora sabemos que no mundo moderno da política monetária e da dívida do governo, a palavra “trilhão” é jogada como um cartão de hóquei no pátio de uma escola, mas a minha ascendência escocesa sente que isso não é uma pequena soma.

O fato é que o uso desses chamados alternativos, hoje em dia, é generalizado. As alocações para estes investimentos por pensões, donativos e muitos investidores individuais são significativas.

Para eles, as alternativas oferecem características de risco e retorno diferentes dos ativos tradicionais, o que os torna um ativo convincente e diversificador de risco. Muitas vezes oferecem uma oportunidade de maiores rendimentos.

Como resultado, muitos desses investidores comprometem grandes parcelas de sua alocação global em fundos de hedge, capital privado e ativos reais.

Eis a realidade: estes investimentos não devem mais ser categorizados ou referidos como “alternativos”. Em vez disso, deveria haver um consenso universal de que a partir deste dia, a inclusão destes bens deveria ser conhecida pelo que eles se tornaram: o novo padrão.

Investimentos Alternativos: você já investe?

Faça a si mesmo esta pergunta na próxima vez que você estiver dirigindo com sua família para algum lugar.

O desempenho e o equipamento de segurança do seu carro são alternativos?

Não, eles são padrões, assim como os fundos de hedge funds, capital privado e ativos reais são parte padrão do seu portfólio contemporâneo.

A razão para isso é que os portfólios com esses novos componentes padrão oferecem melhor desempenho ajustado ao risco, porque eles são projetados para atravessar o nosso novo ambiente e levar você e sua família para onde você precisa ir.

Performance dos Investimentos

A intervenção (sem precedentes) da mão visível dos bancos centrais durante a última década levou a grandes distorções nos mercados financeiros (em breve: Grandes Distorções: Portfolio Strategy and Implementation, Verão de 2017).

Com grande parte da economia global presa a taxas de juros baixas, deixando os investidores ansiosos por rendimento e o Efeito Tríptico levando a incerteza a máximos históricos, muitas pensões e dotações transformaram a forma como eles pensam em construir carteiras de investimento.

Todos os anos, o Natixis Global Asset faz um levantamento completo dos clientes institucionais. Em sua publicação mais recente (em 2017), eles pesquisaram 660 investidores institucionais, incluindo: fundos de pensão corporativos, públicos e governamentais, fundos soberanos, companhias de seguros, e doações e fundações administrando coletivamente mais de 35 trilhões de dólares em ativos.

O que ficou muito claro é que os investidores institucionais de todo o mundo estão tendo dificuldade em diversificar suas carteiras com as classes de ativos tradicionais.

Sendo que 54% das instituições indicaram que as ações e obrigações estão muito correlacionadas para fornecer fontes distintas de retorno e 84% afirmaram que o ambiente de baixo rendimento é sua maior preocupação na gestão de risco, seguido pela geração de retorno (82%) e financiamento de seus passivos de longo prazo (72%).

Tipos de Investimento

| Fundos Hedge Os Fundos Hedge são pools privados de capital de investimento com ampla flexibilidade para comprar e/ou vender uma gama de ativos. Um atributo comum é que eles procuram lucrar com as ineficiências do mercado, em vez de depender apenas do crescimento econômico para gerar retornos. Não há “tamanho único”, e os tipos de estratégias de investimento seguidos pelos fundos hedge individuais são extremamente diversos. Embora nem todas as estratégias de fundos de hedge possam ser padrão unilateralmente, as três seguintes são: Long/Short Uma estratégia de investimento que utiliza a alavancagem para comprar títulos que se espera que aumentem de valor (go “long”) e vender títulos emprestados que se espera que diminuam de valor (“short selling” ou “shorting”). O objetivo do shorting é comprar os mesmos títulos de volta por um preço mais baixo em uma data futura, lucrando assim com a diferença. Enquanto o investimento a longo prazo só permite obter lucros com uma perspectiva positiva sobre um título, a venda a descoberto também permite ao gestor obter lucros com uma perspectiva negativa. Neutro no mercado Uma estratégia de investimento que procura cobrir a totalidade ou uma maioria significativa do risco de mercado através da compensação de posições longas e curtas, resultando numa exposição de mercado extremamente baixa ou nula. Fundo de fundos Um fundo que se destina a vários fundos e, possivelmente, também para dirigir transações privadas. Um benefício para esta abordagem é que os investidores ganham ampla exposição a estratégias e gestores diferentes para um investimento inicial menor (em comparação com investir em cada um deles separadamente). Além disso, um gerente profissional seleciona os investimentos e fornece supervisão, decidindo quando comprar, vender ou realocar. |

Preocupados com baixo rendimento

84% das instituições afirmaram que o baixo rendimento é a sua maior preocupação ao gerir o risco.

De 7 em cada 10 (68%) dizem que o cumprimento dos objetivos de crescimento e das necessidades de liquidez a curto prazo são um desafio para a sua organização.

As semelhanças entre estas respostas e as opiniões de um cliente são consideráveis. Em suma, as instituições estão claramente preocupadas com a gestão da volatilidade, que é a base da migração para a construção de carteiras com os novos padrões.

Vamos considerar bens reais. Os ativos reais tendem a ter um perfil de retorno complementar com ações e títulos. Os seus atributos convincentes incluem:

- Estabilidade: fluxo de caixa estável suportado por receitas reguladas ou contratuais e margens operacionais atraentes.

- Renda: rendimento correlacionado com a valorização do capital a longo prazo.

- Potencial ascendente: alavancagem significativa para o crescimento econômico.

- Fatores de crescimento visíveis: impulso de crescimento positivo liderado por tendências de mercado.

- Proteção contra a inflação: os ativos tendem a aumentar em uma inflação.

Analisando os detalhes

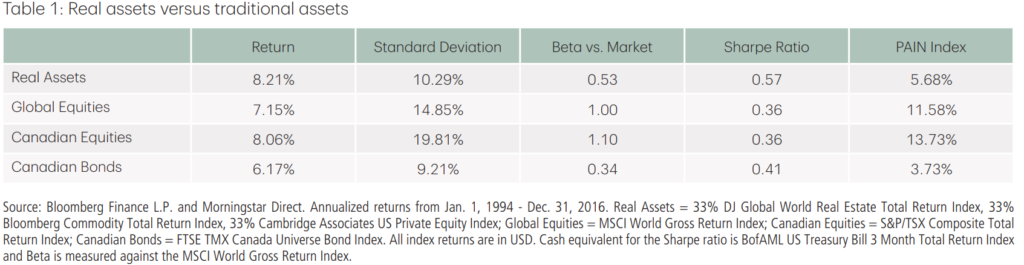

Os ativos reais proporcionam diversificação de carteira sob a forma de baixa volatilidade e retornos atraentes ajustados ao risco. A Tabela 1 considera o desempenho dos ativos reais em relação aos ativos tradicionais em termos de retorno, desvio (volatilidade), valor de retorno (Sharpe Ratio) e correlação com o S&P/TSX (beta).

O desempenho comparativo é excelente.

Finalmente, consideramos o “Índice de Risco”, que mede a profundidade, a duração e a frequência das perdas de um investimento.

Neste caso, o tipo de risco que está sendo medido é o risco de preservação de capital. Quanto menor é o valor, é indicativo que um investimento nunca perdeu dinheiro.

Os ativos reais tiveram o segundo melhor “Índice de Risco” após os títulos canadenses.

Isto em si é positivo, mas é apenas a metade da história. Um dos principais atributos de nossa filosofia de Gerenciamento de Risco Prioritário na TD Wealth é inovar e olhar para frente.

Com as taxas de juros em mínimos históricos, os retornos futuros do Pain Index dos títulos canadenses provavelmente mudarão.

Isso contrasta significativamente com ativos reais onde o desempenho, baseado em oferta e demanda, pode ser considerável à medida que avançamos para uma era em que os governos de todo o mundo têm necessidade de renovar a infra-estrutura dos mercados.

Em 2016, o McKinsey Global Institute estimou que seriam gastos US$ 42 trilhões em projetos de infraestrutura como portos, aeroportos, água ferroviária, telecomunicações, estradas e energia, nos próximos 15 anos.

Estes atributos de retorno positivo do passado, combinados com as perspectivas futuras, são uma grande razão para que este ativo real tenha se tornado um novo padrão.

Natureza dos Investimentos

| Capital Privado Do ponto de vista do investimento, o capital privado geralmente se refere a equity ou financiamento relacionado à dívida (pools de capital formados através de fundos ou investidores privados) destinados a provocar algum tipo de mudança em uma empresa privada, como, por exemplo, ajudar a fazer crescer um novo negócio. Ativos Reais Ativos físicos valorizados por seu valor, como por exemplo: Bens imóveis Dívida imobiliária; private real estate equity; títulos públicos imobiliários (REITS). Infra-estrutura Dívida e patrimônio em ativos concretos (por exemplo, usinas elétricas e rodovias de pedágio) que geram fluxos de caixa através da prestação de serviços essenciais. Commodities Exposição a energia, metais ou produtos agrícolas através de commodities físicas, ações de recursos naturais ou fundos privados misturados. Madeira e terras agrícolas também são consideradas ativo real. Pesquisa: BlackRock Inc. |

Em termos de performance, a história é muito semelhante para estratégias de fundos hedge (retorno absoluto) conservadoras e de baixa volatilidade.

Estratégias longas/curtas e neutras em relação ao mercado têm tido um menor nível de correlação com os mercados acionários. Isso significa que elas têm mostrado tendência a se mover em uma direção diferente da dos mercados acionários.

Como tal, adicionar uma estratégia longa/curta ou neutra de mercado a uma carteira tradicional pode agir como um diversificador e potencialmente levar a um maior retorno e a um menor nível de volatilidade.

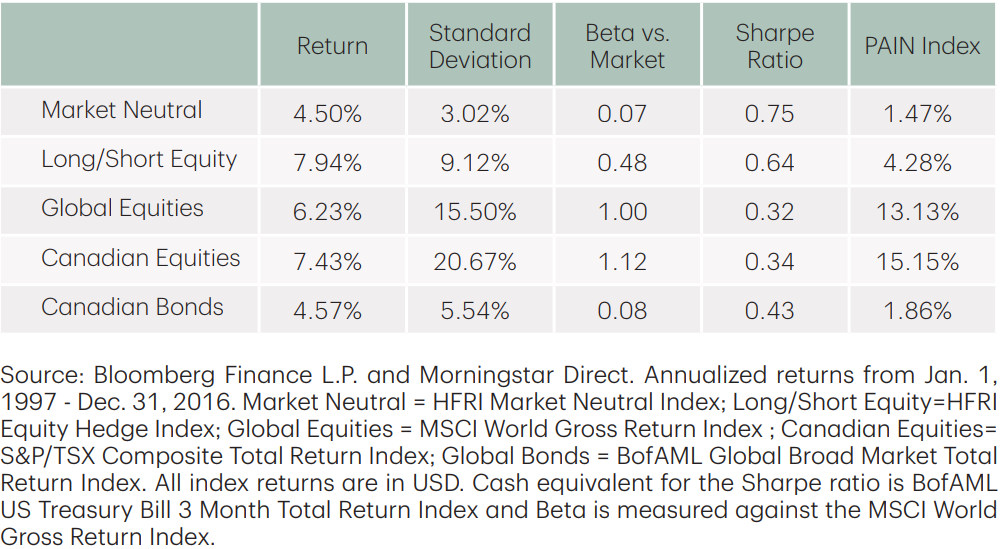

Desempenho de Fundos Hedge

A Tabela 2 considera o desempenho dos fundos de hedge utilizando a mesma medida acima e são igualmente convincentes. Em particular, o Índice de Risco para ambos é muito favorável.

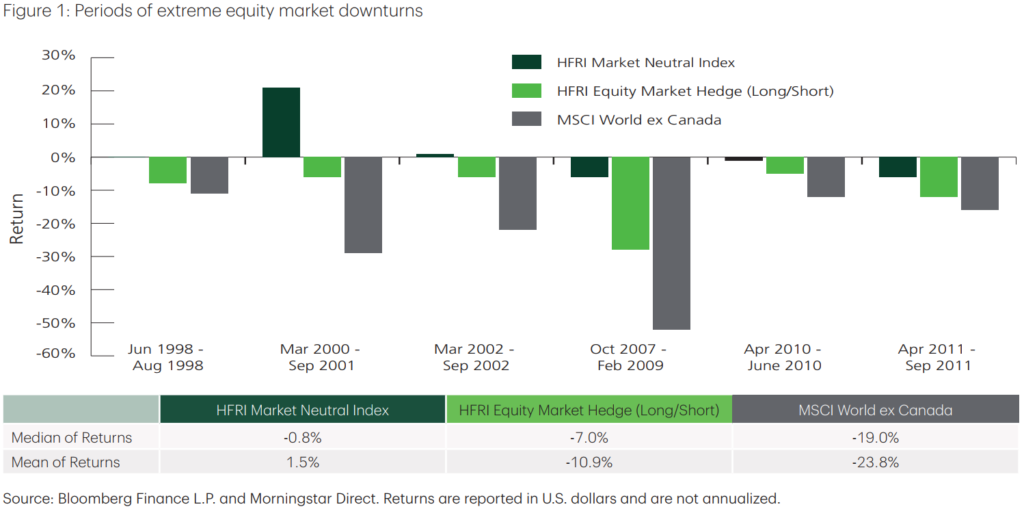

O gráfico a seguir destaca os retornos dos mercados acionários globais versus estratégias longas/curtas e neutras. A relação analisa os períodos de extrema volatilidade dos mercados acionários. Em cada um dos períodos, as perdas das estratégias dos fundos de hedge foram menores do que as dos mercados acionários tradicionais de longo prazo.

Alocações padrões

Agora que definimos essas novas alocações padrões, seus retornos e desempenho na gestão de risco, vamos olhar para uma pequena amostra dos líderes do setor que as utilizam.

Primeiro, vamos considerar os donativos universitários nos Estados Unidos.

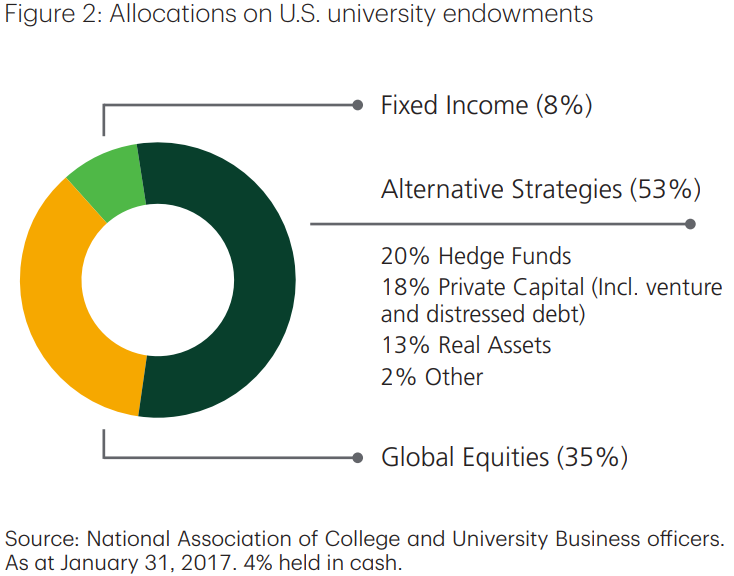

A Figura 2 é derivada do Estudo do Fundo Comum de Dotações da Associação Nacional dos Dirigentes de Faculdades e Universidades de 2016 (NACUBO), que fornece uma análise anual abrangente das práticas de investimento das instituições americanas de ensino superior.

É visível a pequena alocação de 8% para renda fixa e a alta alocação de 53% para alternativas, que se decompõe em 20% de hedge funds, 18% de capital privado e 13% de ativos reais.

Embora nem todas, muitas dessas instituições seguem o que é hoje popularmente referido como o modelo de dotação ou Yale. Isso ocorre devido ao fato de que esta abordagem foi pioneira por David Swensen, Diretor de Investimentos do Fundo de Dotação da Universidade de Yale.

Embora todas essas instituições tenham seus próprios objetivos específicos, sua meta é proporcionar uma fonte de renda estável para complementar o orçamento operacional de uma universidade.

As despesas do fundo são utilizadas principalmente para fins acadêmicos (programas acadêmicos, instrução, pesquisa, etc.) projetos de capital de maior porte também são frequentementes.

Objetivos de um Fundo

Manter e aumentar o valor da dotação ao longo do tempo é fundamental para garantir que a fonte estável de renda que a dotação proporciona não seja corroída.

Embora a forma como o capital e a renda são gastos seja dramaticamente diferente dos investidores individuais, as semelhanças no espírito de seus objetivos são notavelmente semelhantes.

Os investidores individuais utilizam seus investimentos para complementar a renda de uma pensão, apoiar seu estilo de vida e seus gastos de capital.

Os críticos desta abordagem argumentam que os donativos têm, essencialmente, um horizonte temporal infinito e, portanto, podem dedicar alguma parte de suas carteiras para um período mais longo.

Esse argumento é, de fato, é discutível.

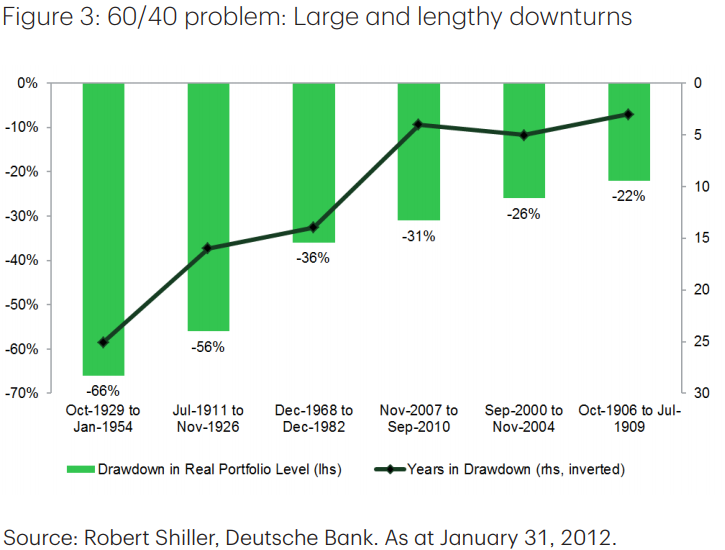

Primeiramente, o portfólio preferido por esses críticos é o tradicional portfólio 60/40, que sofreu perdas dramáticas por longos períodos de tempo nos últimos 100 anos, exigindo capital paciente e um horizonte de longo prazo (figura 3).

Em segundo lugar, de acordo com estatísticas do Canadá, a expectativa de vida do canadense médio de 60 anos é de 81 anos, o que todos nós podemos concordar que embora não seja infinito, é um horizonte de tempo bastante longo.

Resultado

A princípio, o resultado final é o seguinte: as doações e os investidores individuais têm obrigações de financiamento anuais e de longo prazo.

Parte da gestão adequada da carteira é a gestão contra esses passivos conhecidos. Para ser claro, não estamos endossando isto como uma abordagem para todos os investidores individuais.

A decisão por adotar o novo padrão deve ser tomada entre o investidor e seu assessor, com base em necessidades específicas, objetivos, sofisticação e perfil comportamental.

Também temos reservas com base no fato de acreditarmos que esta é uma boa abordagem de diversificação de ativos, mas vem com limitações consideráveis na diversificação dos fatores de risco. No entanto, há muito o que aprender com essa abordagem.

O uso de retornos absolutos, capital privado e ativos reais, combinado com a diversificação do fator de risco, é parte crítica da construção do portfólio e do processo contínuo de gestão da carteira da TD Wealth.

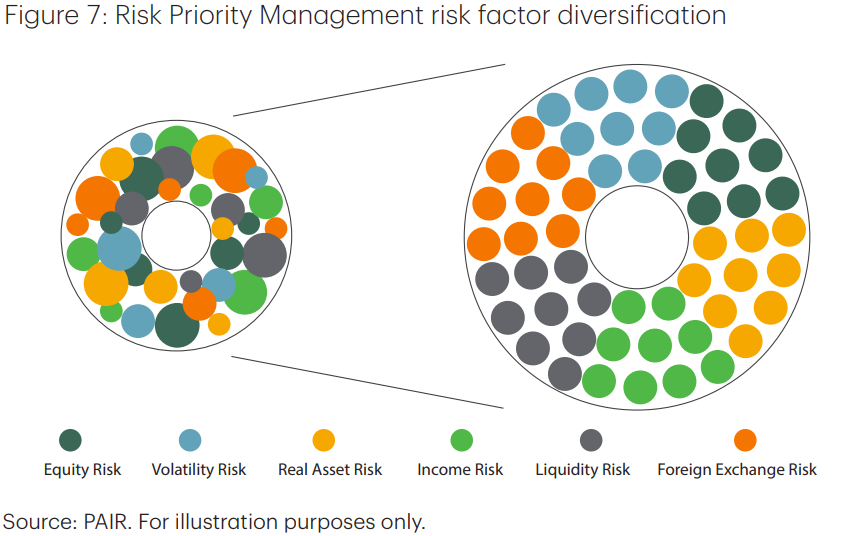

Similar à Abordagem de Portfólio Total da CPPIB, chamamos nosso processo de Gestão Prioritária de Risco, onde utilizamos alocação mais ampla de ativos na base e diversificação dos fatores de risco para gerenciar o risco enquanto buscamos retornos (Figura 7).

Acreditamos que se essa mistura de pensamento tradicional e contemporâneo é boa o suficiente para o seu investimento. Ela é, também, adequada para um plano de pensão pessoal, que é como pensamos que a maioria dos investidores olha para sua carteira de investimentos.

E os investidores potenciais do Canadá?

| No Canadá, as estratégias alternativas estão disponíveis através de fundos comuns vendidos sob oferta para “investidores credenciados”. Este costumava ser o caso nos Estados Unidos, mas uma nova categoria de investimento conhecidas como alternativas líquidas surgiram. Alternativas líquidas buscam retorno via ativos que têm baixa (ou zero) correlação com classes de ativos tradicionais e empregam estratégias de investimento não-tradicionais. Atualmente, não há alternativas líquidas no Canadá; no entanto, no outono de 2016, os Administradores de Títulos Canadenses publicou uma proposta para um tipo. |

Atributos

| Gestão Prioritária de Riscos Nosso objetivo é construir portfólios sob medida com alocação de ativos e diversificação de riscos. Especificamente, nós queremos que as carteiras tenham o seguinte atributos definidos: Foco nos objetivos do cliente Coloca adequadamente os objetivos do investidor e precisa estar à frente do “benchmark” de desempenho. Volatilidade Reduzida Reduz a dependência de investimentos sensíveis a juros de baixo retorno/alto risco para proteger contra a volatilidade esperada. Retornos consistentes Visa proporcionar retornos consistentes com menos risco: menos perdas. Alocação aprimorada de ativos Aprimora o processo tradicional de alocação de ativos, que está repleto de risco patrimonial e correlações crescentes. Diversificação adequada Proporciona a base para um bom portfólio diversificado. |

Palavra final sobre investimentos alternativos

Quando se fala em técnicas de construção e gestão de portfólios, houve uma mudança significativa nos últimos anos.

O que funciona em um ambiente pode não funcionar em outro. Além disso, não há distinção entre estratégias tradicionais e alternativas.

Todos os investimentos – ativos ou passivos, tradicionais ou alternativos – são simplesmente distribuições de retorno que fornecem blocos de construção de portfólio para proporcionar retornos.

O portfólio 60/40 e os benchmarks tradicionais de mercado são hoje menos relevantes. Os objetivos de investimento da maioria dos proprietários de ativos envolvem requisitos de retorno absoluto, e não desempenho relativo.

Dessa forma, o principal risco é a falta de retorno do portfólio em atender aos fluxos de passivos ou outros objetivos de investimento que têm pouca relação com os índices de mercado.

Certamente, a única coisa que permaneça mesmo é o fato de que a maioria dos clientes ricos, como aposentados e doadores, querem ganhos mais equilibrados com menos custo financeira (e emocional).

Em suma, construir carteiras com novos padrões e diversificação de fatores de risco é um longo caminho.

“Acreditamos que a prioridade é a gestão do risco. É mudar o caminho para diversificar portfólios”.

Autor: Brad Simpson