Você já ouviu a frase “o diabo mora nos detalhes”? No universo dos Fundos de Investimento em Direitos Creditórios (FIDCs), ele não apenas mora, mas desenha a planta inteira. Nos últimos anos, esses fundos consolidaram-se como um dos principais vetores de financiamento alternativo no Brasil, movimentando centenas de bilhões de reais e irrigando desde fintechs a gigantes do varejo.

Contudo, nem todo FIDC é igual. Sua arquitetura interna — a forma como os créditos são originados (cedente) e para quem são devidos (sacado) — é o fator determinante que separa uma estrutura resiliente de uma armadilha de risco. Entender essa engenharia é o ponto de partida para avaliar com precisão riscos, retornos e as verdadeiras oportunidades deste mercado.

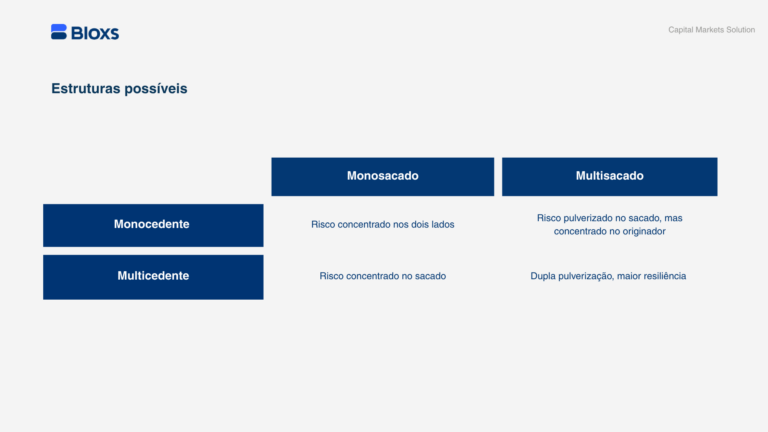

Nesta análise, vamos mergulhar na anatomia dos quatro arranjos estruturais de FIDCs — monocedente vs. multicedente e monosacado vs. multisacado. Mais do que um exercício técnico, esta é uma dissecação estratégica para mostrar como essas configurações moldam o perfil de risco, o desempenho histórico e, em última análise, a confiança do mercado.

A Engenharia por Trás do Risco: Cedente e Sacado

A mecânica de um FIDC é, em sua essência, elegante: o fundo adquire direitos creditórios (como duplicatas, faturas ou aluguéis) de uma empresa (a cedente) e, em troca, oferece liquidez imediata. A responsabilidade de pagar essa dívida no futuro recai sobre o devedor original (o sacado). O fundo, por sua vez, “empacota” esses recebíveis e repassa os fluxos de caixa aos seus cotistas.

A questão crucial, no entanto, é a concentração de risco em cada uma dessas pontas. É aqui que a matriz de risco se desenha.

1. Estrutura Monocedente / Monosacado: A Dupla Concentração

- Perfil de Risco: Máximo.

- Vantagem Estratégica: Simplicidade operacional para fins específicos.

- Vulnerabilidade Principal: Dupla concentração de risco (cedente e sacado).

Esta é a configuração mais simples e, paradoxalmente, a mais perigosa. O fundo depende inteiramente de uma única empresa que origina os créditos e de um único devedor que deve pagá-los. A interdependência é total; se qualquer um dos elos falha — seja por fraude e risco operacional do cedente ou por inadimplência do sacado — a estrutura inteira pode colapsar.

Exemplo Emblemático: O caso do FIDC Fênix II, estruturado pela Americanas (cedente) com a Cielo como sacada, é uma aula sobre risco sistêmico. Mesmo com a Cielo mantendo sua solidez como pagadora, a crise contábil que levou à recuperação judicial da Americanas gerou um evento de quebra de confiança tão severo que o fundo foi liquidado preventivamente para proteger os investidores. O resultado foi uma perda acumulada de 32% para as cotas subordinadas desde 2020. Aplicação Típica: Esta estrutura é geralmente reservada para operações muito específicas, como o financiamento intra-grupo ou a securitização de um único contrato de grande porte, onde as garantias são extremamente robustas. Na prática, funciona quase como um empréstimo bilateral disfarçado de fundo, exigindo um escrutínio redobrado por parte do investidor.

2. Estrutura Monocedente / Multisacado: Risco Operacional Centralizado

- Perfil de Risco: Alto (no cedente).

- Vantagem Estratégica: Simplicidade de captação para grandes empresas com base de clientes pulverizada.

- Vulnerabilidade Principal: Dependência total do cedente (risco operacional e de fraude).

Neste arranjo, uma única empresa origina os créditos, mas os devedores são diversos. Pense em uma grande varejista que antecipa as vendas parceladas de milhares de consumidores ou uma empresa de educação com recebíveis pulverizados de seus alunos. É um modelo comum em operações de vendor finance, onde a empresa financia seus próprios clientes. O risco de crédito dos sacados é diluído, o que é positivo. No entanto, o risco operacional, de governança e de fraude está 100% concentrado no cedente. A qualidade da originação, a veracidade dos recebíveis e a saúde financeira da empresa originadora são os únicos pilares de sustentação do fundo. Se o cedente quebrar ou maquiar seus balanços, o castelo de cartas desmorona, pois é ele quem garante a recompra de inadimplências (coobrigação).

3. Estrutura Multicedente / Monosacado: O Risco Binário

- Perfil de Risco: Alto (no sacado).

- Vantagem Estratégica: Financiamento da cadeia de fornecedores de uma grande empresa (“Risco Sacado”).

- Vulnerabilidade Principal: Dependência total do sacado (risco de crédito binário).

Aqui, a lógica se inverte. Vários fornecedores (cedentes) vendem seus recebíveis para o fundo, mas todos esses créditos têm um único devedor final: uma grande empresa-âncora.

Este é o famoso modelo de “risco sacado”, uma ferramenta poderosa para fortalecer cadeias produtivas. Exemplo de Sucesso: O FIDC do Mercado Livre é um caso clássico. Milhares de lojistas de sua plataforma (cedentes) antecipam seus recebíveis, cujo devedor final é o próprio Mercado Livre (sacado). A operação funciona com a precisão de um relógio porque a qualidade de crédito do sacado é percebida como inquestionável pelo mercado.

O perigo, entretanto, é que o risco é binário. A tese de investimento se resume a uma única pergunta: o sacado vai honrar seus compromissos? Se a resposta for “não”, como ocorreu com a Americanas, todos os FIDCs que dependiam dela como sacada foram afetados, com liquidações em cascata, como os fundos Faísca NP e Spinner NP.

4. Estrutura Multicedente / Multisacado: A Resiliência pela Diversificação

- Perfil de Risco: Baixo (diversificado).

- Vantagem Estratégica: Máxima diversificação de risco; resiliência.

- Vulnerabilidade Principal: Complexidade de gestão e risco de correlação na carteira.

Esta é a “joia da coroa” das estruturas de FIDC: múltiplos cedentes e múltiplos sacados. É a materialização do princípio fundamental do mercado de capitais — a pulverização inteligente do risco, tanto na ponta da originação quanto na do pagamento.

Modelo de Operação: FIDCs estruturados por fintechs, factorings ou gestoras especializadas, que compram recebíveis de centenas de pequenas e médias empresas (cedentes) cujos devedores (sacados) também são pulverizados. Empresas como SRM, CVPAR e Polígono operam modelos assim com grande sucesso, acumulando retornos expressivos.

A lógica é a de uma seguradora: mesmo que um cedente ou um sacado enfrente dificuldades, o impacto no portfólio total é marginal, absorvido pela cota subordinada. O preço dessa resiliência é uma altíssima complexidade operacional, que exige tecnologia de ponta para análise de crédito, monitoramento de carteira e uma governança impecável.

Forma é Conteúdo

A lição central é clara: não basta analisar a taxa de retorno de um FIDC. É imperativo dissecar a estrutura que o compõe. Investidores institucionais, cada vez mais seletivos, já priorizam FIDCs pulverizados, com mecanismos robustos de subordinação e governança transparente. Para empresas que buscam capital, entender que o apetite do mercado está diretamente ligado à resiliência de sua estrutura é fundamental. Na engenharia de crédito estruturado,forma é conteúdo. A arquitetura de um FIDC não é um mero detalhe técnico; ela define seu destino.Seja você um gestor, originador ou investidor, compreender as sutilezas entre “mono” e “multi” é o passo essencial para navegar com segurança e estratégia. Afinal, como nos lembra Nassim Taleb, a robustez nasce da redundância e da dispersão — nunca da concentração cega.

A diversificação é o antídoto. A estrutura, o remédio.