O primeiro trimestre do ano foi marcado pela frustração dos investidores com o embate político-institucional e a incerteza com a trajetória fiscal do país.

Isso acabou gerando volatilidade nos mercados e aumentando a aversão ao risco, o que se traduziu em maiores custos de capital para as empresas e menores perspectivas de crescimento.

Eventos inesperados, como o escândalo da Americanas e a emergência de uma potencial crise bancária internacional, dificultaram o ambiente de crédito e reduziram o apetite do investidor por operações mais sofisticadas.

Ao mesmo tempo, a profunda reprecificação dos ativos também abriu janelas de oportunidades, seja na renda fixa ou nos mercados de risco, especialmente aqueles mais expostos à retomada da atividade na China.

Nesse sentido, a apresentação de uma nova regra fiscal e sua subsequente discussão e aprovação tende a diminuir a incerteza quanto à dinâmica da dívida pública. Com menor incerteza, os preços se ajustam devendo ajudar na convergência da inflação, abrindo espaço para queda dos juros e uma retomada dos mercados a partir do terceiro trimestre.

Neste artigo, farei uma análise dos vetores mais importantes do mercado no primeiro trimestre e o que esperar daqui para frente nos ativos tradicionais e alternativos.

Tensão político-institucional gera volatilidade e incerteza

Parece seguro afirmar neste momento que as expectativas dos investidores em relação a uma abordagem mais pragmática e menos contenciosa do novo governo acabaram sendo frustradas.

O que vimos no primeiro trimestre do ano foi uma espécie de déjà vu das tensões institucionais vividas nos últimos anos, com ataques frontais ao Banco Central e à sua autonomia operacional.

A montagem de uma equipe econômica de viés mais heterodoxo elevou o nível de incerteza em relação a uma nova regra fiscal capaz de evitar uma trajetória ascendente da dívida pública.

Esse é um aspecto importante, na medida em que a sustentabilidade da dívida, respaldada por uma política fiscal robusta e previsível, diminui a volatilidade dos ativos financeiros e reduz a pressão sobre o câmbio e os juros.

No entanto, o que vimos, no âmbito do discurso político, foram manifestações no sentido de revisar ou reformular:

- as metas de inflação;

- a reforma trabalhista;

- a taxa de longo prazo utilizada nos empréstimos do BNDES;

- a política de preços da Petrobras.

Aliado a tudo isso, eventos inesperados no mercado acabaram abalando a confiança do setor financeiro, como o escândalo da Americanas e uma potencial crise bancária nos EUA e na Europa.

Aversão ao risco aumenta seletividade dos investidores

O Ibovespa recuou 7,16% no 1º tri, devido ao amplo movimento dos investidores em busca de ativos mais seguros e rentáveis, em um ambiente de juros elevados e desaceleração da economia.

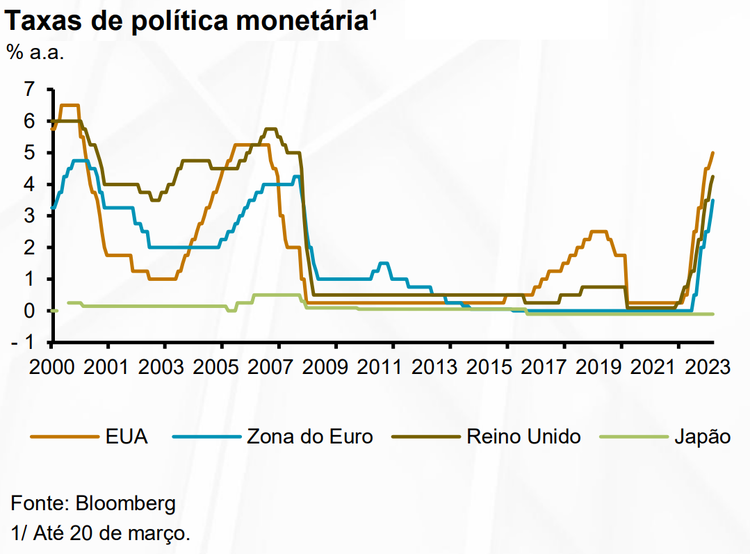

No mercado externo, dados referentes à atividade e à inflação mostraram resiliência nos primeiros três meses do ano, abrindo espaço para que os bancos centrais continuassem apertando as condições financeiras e enxugando a liquidez abundante que caracterizou o período pré-pandemia e imediatamente posterior à crise sanitária.

Isso deve fazer com que a economia mundial cresça abaixo do seu potencial, com a ressalva de que a China pode registrar uma retomada mais robusta, depois de abandonar a imposição de rígidos bloqueios econômicos e de restrições à locomoção.

Em seu último relatório sobre a inflação, o Banco Central aponta que os indicadores recentes sinalizam alguma estabilização dos núcleos inflacionários em diversos países em patamares superiores às suas metas, reforçando seu caráter inercial.

De acordo com a instituição:

O ambiente inflacionário segue desafiador e o baixo grau de ociosidade do mercado de trabalho em algumas economias, aliado a uma inflação corrente persistentemente elevada e com alto grau de difusão, sugere que pressões inflacionárias, particularmente no setor de serviços, devem demorar a se dissipar.

Relatório de Inflação – Banco central do brasil

Diante disso, o processo de normalização das taxas de juros segue em direção restritiva nas principais economias, e tudo leva a crer que teremos um período prolongado de juros elevados para combater as pressões de preços.

Por aqui, as expectativas apuradas pela pesquisa Focus seguiram sinalizando um afastamento da meta de inflação, inclusive em horizontes maiores, principalmente em razão de todo o tensionamento que discutimos acima.

Além disso, apesar de a atividade econômica ter superado as expectativas iniciais, devido, em grande medida, a políticas expansionistas no campo fiscal, com desonerações e extensão de auxílios, vimos uma desaceleração do mercado de trabalho a partir do segundo semestre e uma interrupção da queda da taxa de desemprego.

A expectativa do mercado para este ano é que vejamos um nível de crescimento mais tímido em relação aos dois anos anteriores, com um avanço do PIB na faixa de 1% a 1,3%, com uma taxa de câmbio ainda bastante desvalorizada.

Diversos analistas ainda esperam que a taxa Selic continue elevada, em patamares de dois dígitos no próximo biênio, fazendo com que as condições financeiras sigam restritivas. Os juros altos e um mercado de crédito mais restrito vai impactar negativamente os resultados de todas as empresas locais, mas em especial as menores e aquelas mais alavancadas, que surfaram a abundante liquidez de crédito e juros mais baixos. .

Cenário de crédito e custo de capital

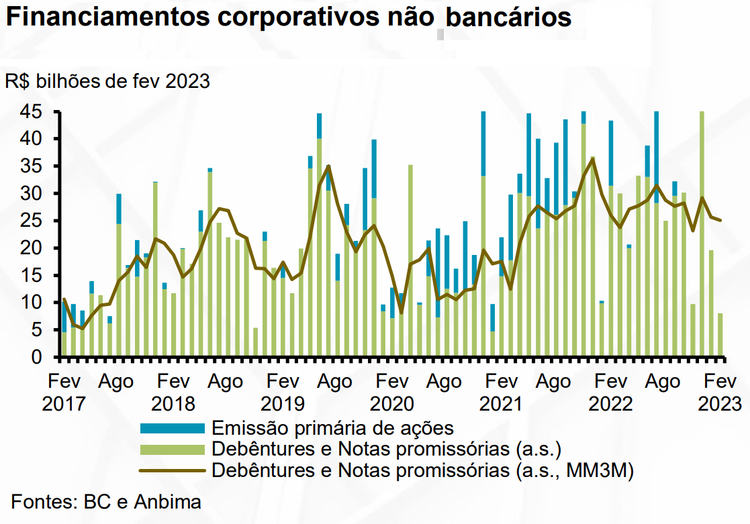

A partir da segunda metade do ano passado, vimos uma perda de dinamismo crescente no mercado de crédito, em linha com o desaquecimento da economia, o que também foi sentido nos esforços de captação das empresas junto ao mercado.

Isso porque o aperto da política monetária elevou as taxas de remuneração dos principais títulos de renda fixa, aumentando os custos de capital por emissão de dívida e provocando uma prolongada estiagem de ofertas iniciais de ações.

Esse quadro fez com que houvesse uma deterioração das condições de crédito para empresas, com piora no perfil de concessões, em vista do crescimento das modalidades de alto custo e recuo das modalidades de baixo custo.

Essa perda de ímpeto pôde ser verificada, no último trimestre, em várias modalidades, como desconto de recebíveis, capital de giro, conta garantida e cheque especial. Novamente, o que explica essa desaceleração foi a perda de dinamismo econômico e a forte alta de juros no último ano.

Para as grandes empresas, as emissões de debêntures, notas comerciais e promissórias foram uma importante fonte de captação ao longo do ano passado. Nos últimos meses, no entanto, o que vimos foi uma diminuição no volume de crédito bancário e nas emissões de títulos, sem qualquer oferta primária de ações.

Ambiente de investimentos

No front dos investimentos, a frustração com a não distensão do discurso político e os embates institucionais acabaram trazendo volatilidade para o mercado, aumentando a aversão ao risco.

As definições preliminares do marco fiscal podem dissipar, em grande medida, a incerteza dos investidores, a qual não deve ser confundida com risco, algo constantemente incorporado no cálculo dos agentes do mercado.

Em geral, a incerteza gera um bloqueio nos investidores, que passam a ficar mais distantes de operações sofisticadas que podem carregar um nível maior de risco e iliquidez.

Esperamos um segundo trimestre de acomodação e gradual redução das incertezas, tendo maior clareza no horizonte de investimentos, com o novo arcabouço fiscal e prosseguimento de reformas importantes para a competitividade empresarial, como a reforma tributária.

Seguindo este plano de vôo, é possível que vejamos, a partir do terceiro trimestre, uma sinalização de queda nas taxas de juros, o que pode melhorar o ânimo dos mercados e dar mais fôlego para os ativos de risco.

Em conclusão, tivemos um primeiro trimestre com uma conjunção de fatores, que individualmente teriam impacto negativo, mas que somados tiveram esse impacto ampliado exponencialmente.

É natural que os investidores reajam com a venda de ativos e diminuam seu apetite de risco. Momentos de incerteza como esses geram pânico em alguns e bloqueio de ações em outros. A grande maioria se recolhe, analisa, estuda e projeta cenários, é a fase de acomodação. O natural é que à medida que as incertezas vão se dissipando, os impactos das mesmas vão sendo decantados e o mercado começa a fazer novos preços e destravar a liquidez.

Não chegamos neste ponto ainda, mas estamos nesse caminho. Momentos como esses são importantes para o equilíbrio e fazem parte do funcionamento de mercados de capitais livres, geram ótimas oportunidades para quem sabe escolher e tem foco no médio e longo prazo. Para aqueles que não são especialistas, o melhor é esperar o céu abrir e estar pronto para o novo momento de melhor relação risco x retorno.