O CDI é um título privado usado como garantia nos empréstimos que os bancos e outras instituições financeiras realizam entre si.

O significado de CDI é Certificado de Depósito Interfinanceiro e entender seu conceito e funcionamento é fundamental para diversificar sua carteira com investimentos rentáveis e seguros.

Como as instituições financeiras são obrigadas a realizar depósitos compulsórios no Banco Central, muitas vezes recorrem a empréstimos interbancários de um dia (overnight) para reequilibrar suas contas.

A taxa de juros praticada nesses empréstimos é conhecida como taxa DI, e serve de referência para a remuneração da maioria dos títulos de renda fixa.

Hoje você vai entender tudo sobre o Certificado de Depósito Interfinanceiro e descobrir como lucrar com ele. Confira os tópicos que vamos abordar:

O que é CDI?

O Certificado de Depósito Interfinanceiro é um título privado dado como garantia nos empréstimos diários que os bancos realizam entre si para atender às normas legais e fechar o caixa.

Por ser uma garantia privada, seu registro não é feito no Banco Central, e sim na B3, bolsa de valores brasileira.

É um título altamente líquido, negociado exclusivamente por instituições financeiras, ajudando a reequilibrar suas contas e, sobretudo, a captar recursos no mercado.

Confira mais detalhes no vídeo abaixo:

O que é taxa CDI?

É a taxa de juros praticada nas negociações entre os bancos, também chamada de taxa DI, e é usada como referência para determinar a rentabilidade da maioria dos investimentos de renda fixa, como:

- CDB (Certificado de Depósito Bancário);

- LCI (Letra de Crédito Imobiliário);

- LCA (Letra de Crédito do Agronegócio), entre vários outros.

Como a própria B3 destaca:

A taxa DI é hoje o principal benchmark do mercado de renda fixa e é obtida pela média ponderada das taxas das transações prefixadas, extragrupo e com prazo de um dia efetuadas na B3 entre as instituições financeiras.

Como o prazo de um dia é muito pequeno e as negociações podem apresentar muita volatilidade, sua divulgação é feita de forma anualizada.

Por que a taxa DI é muito próxima da taxa Selic?

Os títulos bancários são considerados extremamente seguros e líquidos, por isso sua taxa de juros é muito próxima à dos títulos públicos, que também são fornecidos como garantia nas operações interfinanceiras.

A taxa de juros dos empréstimos interbancários de 1 dia (overnight) com garantia de títulos do tesouro nacional é chamada Selic Over, que não deve ser confundida com a taxa Meta Selic, definida pelo Comitê de Política Monetária (Copom) a cada 45 dias.

Historicamente, a taxa DI e a taxa Selic sempre foram muito próximas, com a primeira ficando levemente acima da segunda, já que o risco do título privado é o da instituição financeira, e o da Selic, é o risco-país.

Com o passar do tempo, o volume de empréstimos interbancários com a garantia desse instrumento começou a cair muito. Em vista disso, desde outubro de 2018, a B3 passou a considerar que, se não houver no mínimo 100 empréstimos interbancários lastreados em CDI no volume total de R$ 30 bilhões, a taxa DI será igual à taxa Selic.

Na prática, podemos dizer que a taxa DI é igual à taxa Selic.

Vamos resumir, então, os conceitos de taxas de juros que vimos até agora:

- Taxa DI: é a taxa de juros praticada nos empréstimos interbancários de overnight (1 dia) com garantia de títulos privados e registro na B3. Desde outubro de 2018, a taxa DI é igual à taxa Selic.

- Taxa Selic (ou Selic Over): é a taxa de juros praticada nos empréstimos interbancários de overnight (1 dia) com garantia de títulos do tesouro nacional e registro no Banco Central;

- Taxa Meta Selic: é a taxa de juros oficial adotada no Brasil e definida pelo Comitê de Política Monetária (Copom) a cada 45 dias.

Quanto é o valor do CDI hoje?

Para saber qual é o rendimento CDI hoje, basta saber qual é o valor da taxa Selic (Over) no site do Banco Central, clicando aqui.

Como vimos, a taxa DI e a taxa Selic são muito próximas e podem ser consideradas equivalentes na hora de investir.

Atualmente, a taxa DI é próxima de 3,4%, mas é preciso lembrar que o Copom elevou a taxa de juros básica na última reunião para 4,25% ao ano. Ou seja, a taxa DI também deve subir.

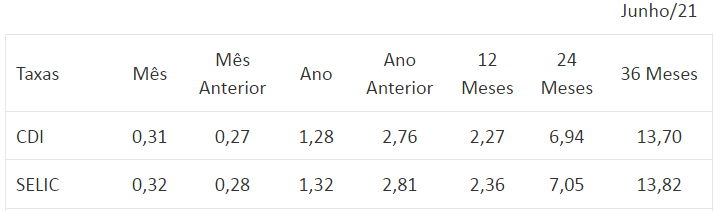

Confira no quadro abaixo um resumo comparativo entre as duas taxas até junho de 2021:

O que quer dizer 100% do CDI?

Na hora de escolher um investimento, é comum que sua rentabilidade seja informada como porcentagem da taxa DI.

Por isso, quando um produto financeiro paga 100% do CDI, quer dizer que ele oferece uma rentabilidade igual à taxa DI que, por sua vez, é muito próxima da taxa Selic.

Para ter uma carteira rentável, é importante que seus investimentos sempre remunerem acima da taxa DI.

Quais investimentos têm rentabilidade acima de 100% da taxa DI?

Na sessão de investimentos do seu banco ou corretora, procure títulos que remunerem acima da taxa DI.

Via de regra, os bancos menores, como Máxima, Modalmais, Industrial, etc., oferecem CDBs com boa rentabilidade e proteção pelo Fundo Garantidor de Crédito (FGC) até R$250 mil por CPF.

Mas, atenção: verifique a liquidez do título, pois a maioria dos investimentos com rentabilidade acima de 100% da taxa DI não permitem resgate antes do vencimento.

Ou seja, se você precisar do dinheiro antes do prazo, não conseguirá resgatá-lo.

Vale lembrar ainda que, na hora do resgate, é aplicada a tabela regressiva do imposto de renda, que variava de 22,5% (até 6 meses) a 15% (a partir de 24 meses).

Por isso, uma boa opção para garantir uma rentabilidade de 100% da taxa DI sem pagar imposto ou ficar com o dinheiro parado é abrir uma conta em um banco digital, como Nubank e PagBank, que remuneram os valores depositados na conta corrente pela taxa DI.

Outra opção extremamente rentável para quem quer sofisticar um pouco mais sua carteira são os investimentos alternativos.

Eles recebem esse nome porque não são oferecidos por bancos ou corretoras. Apenas plataformas autorizadas pela CVM podem oferecer esse tipo de investimento.

Nessa modalidade, você pode financiar ou se tornar sócio de projetos da economia real com uma rentabilidade que pode facilmente ultrapassar até 300% da taxa DI.

Veja, por exemplo, o projeto MBF Beer For Business, aberto para captação na plataforma da Bloxs, plataforma pioneira em investimentos alternativos no Brasil.

Nessa oferta, os investidores têm a oportunidade de investir em uma empresa que deseja ganhar escala com o modelo de franquias de microcervejarias instaladas em bares, restaurantes e outros estabelecimentos comerciais.

Leia mais: MBF Beer For Business: tire suas dúvidas sobre a oferta

O contrato de investimento prevê que, nos primeiros 24 meses, os investidores terão uma rentabilidade fixa de 0,80% (quase três vezes maior que a taxa DI) ao mês paga semestralmente.

Após esse período, poderão optar por se tornar sócios do empreendimento ou receber de volta seu dinheiro nas mesmas condições.

A rentabilidade-alvo da oferta é de 21,20% ao ano, muito acima de qualquer outra opção de investimento disponível hoje no mercado.

Se você deseja conhecer outras opções de investimento como essa, cadastre-se gratuitamente na Bloxs e tenha acesso às melhores captações de crowdfunding do Brasil.