Os riscos da renda fixa podem ser maiores do que muitos investidores imaginam.

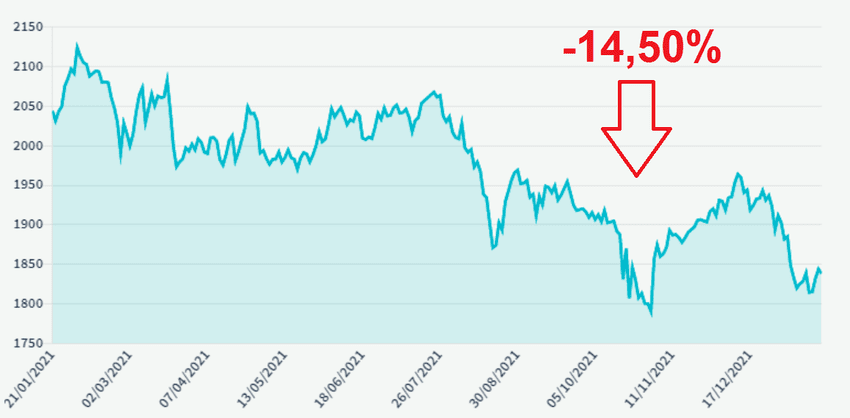

O gráfico abaixo mostra a variação de preços do título Tesouro IPCA+ 2035, que paga uma rentabilidade fixa acima da inflação. Perceba que, nos últimos 12 meses, quem investiu nesse título já perdeu mais de 14,50% do seu capital.

Isso acontece por causa da chamada “marcação a mercado”, em que o valor do título varia conforme sua oferta e demanda. Via de regra, se o retorno de um título como esse sobe, o valor do papel cai e vice-versa.

Antes de investir, você precisa levar em consideração aspectos como liquidez, rentabilidade real, cenário de juros, marcação a mercado, entre vários outros aspectos.

Neste artigo, você vai entender melhor quais são os riscos da renda fixa, por que você não deve concentrar demais sua carteira nesse tipo de papel e como é possível fazer uma boa diversificação, sem abrir mão da segurança e da rentabilidade.

Motivo 1: renda fixa não é tão “fixa” assim

Como vimos na introdução deste texto, o título de renda fixa só oferece o retorno prometido se você carregá-lo até a data de vencimento.

Antes disso, um dos principais riscos da renda fixa é a marcação a mercado, em que o valor de face do título pode subir ou cair de acordo com sua demanda. Como bem explica um artigo publicado pela XP:

Quando as taxas de juros sobem, os preços dos papéis que foram emitidos anteriormente com taxas mais baixas caem. Ou seja, na renda fixa existe uma relação inversa entre preços e taxas dos títulos e o nome do mecanismo que reflete isso é “marcação a mercado”.

Mas isso não é tudo.

O retorno dos títulos de renda fixa também pode ser impactado pela inflação. Se um título pagar uma taxa abaixo da inflação, na prática, você está perdendo poder aquisitivo. Muitas pessoas costumam guardar a reserva de emergência investindo no Tesouro Selic ou em papéis seguros que pagam 100% do CDI.

Leia mais: Tesouro Direto: guia definitivo do básico ao avançado

Nos últimos 12 meses, a inflação acumulada foi de 10,67%, enquanto a taxa Selic fechou o ano a 9,25%. Nesse período, portanto, os títulos que pagam 100% do CDI, considerando taxas e impostos, perderam para inflação e entregaram rentabilidade real negativa.

Dessa forma, para evitar os riscos da renda fixa referentes à marcação a mercado e ao retorno real negativo, você sempre deve encará-la como um investimento de longo prazo.

Até mesmo porque, se você partir para títulos privados, como CDBs e debêntures, pode ser que você só consiga resgatar os recursos ao final do prazo acordado, já que o mercado secundário desse tipo de papel é bastante restrito.

Esse é mais um dos riscos da renda fixa: a liquidez. Nunca compre papéis com longo prazo de vencimento se você não tiver certeza de que conseguirá carregá-los até a data de expiração.

Motivo 2: setores sólidos da economia que podem entregar retornos acima da média

Em momentos de incerteza e alta volatilidade no mercado financeiro, a recomendação é sempre buscar setores resistentes a crises, com demanda crescente e que ofereçam lastro em ativos reais.

Uma das melhores formas de evitar os riscos da renda fixa é investir diretamente em empresas que atuam em segmentos como imobiliário para renda e energia renovável, por exemplo. Esses “ativos geradores de renda” apresentam as seguintes características:

- Fazem pagamentos recorrentes na sua conta bancária, dentro do prazo acordado;

- Têm rentabilidade acima da média do mercado, como CDI ou Ibovespa;

- Não sofrem grandes oscilações com o tempo;

- Oferecem garantias ou estão lastreados em bens reais;

- São oferecidos em mercados regulados e fiscalizados.

Pelo fato de não serem oferecidos por bancos ou corretoras, esses ativos costumam ser chamados de investimentos alternativos.

Saiba mais sobre o que são investimentos alternativos no vídeo abaixo:

Motivo 3: dólar pode entregar resultados extraordinários nos próximos anos

Os bancos centrais mundiais injetaram volumes sem precedentes de liquidez nos mercados nos últimos dois anos para combater os efeitos da pandemia, que desestabilizou as cadeias globais de fornecimento.

O resultado foi uma alta extraordinária dos preços de energia, alimentos, medicamentos, bens industriais, entre outros. Isso está fazendo com que muitos analistas classifiquem 2022 como “O Ano da Grande Inflação”.

Isso obrigará esses mesmos bancos centrais a fazer a normalização da sua política monetária, retirando estímulos e até mesmo realizando um “aperto” mais profundo, subindo juros, como o Brasil já começou a fazer.

O problema é que, quando isso acontece nas principais economias, quem sofre são os países emergentes e suas moedas, devido à fuga de capitais. O efeito imediato é a valorização do dólar.

Por isso, para ter retornos acima da média nesse ambiente, sem descuidar da segurança, é fundamental alocar parte da sua carteira em ativos dolarizados, capazes de se valorizar com a elevação dos juros nos EUA e na Europa.

Uma forma de surfar essa alta é aumentar sua exposição ao mercado externo, principalmente em ativos reais, que são resistentes à inflação.

Através do crowdfunding, por exemplo, você pode investir diretamente em projetos alternativos de alta qualidade, focados em ativos dolarizados e conhecidos por sua estabilidade e retornos crescentes ao longo do tempo.

É o caso da oferta Wine Invest I, que está aberta na Bloxs, plataforma especializada em captações coletivas para projetos da economia real.

Esse projeto foi estruturado por especialistas no mercado de vinhos finos, um dos mais consistentes entre as commodities, e os recursos captados serão investidos em garrafas que serão guardadas sob custódia em Londres para posterior venda no mercado secundário.

Entenda melhor como funciona no vídeo abaixo como investir em vinhos finos e diversificar sua carteira, evitando os riscos da renda fixa:

Se você não quer ficar de fora dessa oportunidade de diversificar seu portfólio e fugir dos riscos da renda fixa, basta se cadastrar gratuitamente na Bloxs para ter acesso a esse e outros projetos de altíssima qualidade na economia real.